目次

ウェルスナビとテオの違い全まとめ

| WEALTHNAVI | THEO | |

| 自動運用 | ○ | |

|---|---|---|

| 最低投資資金 | 10万円 | 1万円 |

| 手数料 | 3,000万円まで年率1.0%(税抜) 3,000万円を超える部分は年率0.5%(税抜)長期割があり |

3,000万円まで年率1.0%(税抜) 3,000万円を超える部分は年率0.5%(税抜) |

| 自動積立 |

1万円以上1円単位 |

1万円以上1,000円単位 |

| 投資対象 | 海外ETF | |

| 運用パターン | リスク許容度別に5通り | 投資運用目的毎に231通り |

| リバランスの頻度 | 最長6か月 資産クラスが5%乖離した際 |

毎月 |

| ポートフォリオ自動見直し | × | 年齢などに応じて年1回見直し |

| 入金方法 | 銀行振り込み・クイック入金 | 銀行振り込み・クイック入金 |

| 申し込みから買い付けまでの期間 | 最短当日夜 | 最短4営業日 |

| 出金までの期間 | 依頼日より最短3営業日 | 依頼日より最短65営業日 |

| 自動税金最適化(DeTAX) | ◎ | × |

| スマホアプリ | ios,Android | ios |

ウェルスナビとテオの手数料の違い

手数料の違いまとめ

ウェルスナビの手数料

| 手数料 | 預かり資産3000万円まで | 年率1.0%(税別) |

|---|---|---|

| 3000万円を超える部分 | 年率0.5%(税別) | |

| 入金 | クイック入金 | 無料 |

| 自動積立 | 無料 | |

| 金融機関振込 | お客様負担※ | |

| 出金 | 出金手数料 | 無料 |

| 取引 | 売買手数料 | 無料 |

| 為替手数料 | 無料 | |

| 為替スプレッド | 無料 | |

| リバランス | 無料 | |

| 口座開設 | 無料 | |

ウェルスナビでは運用金額が3000万円以下の場合、預かり資産の1%が運用手数料として引かれます。この運用手数料ですが、6ヶ月ごとに預かり資産の金額、出金していないかどうか?について判定が行われ、

| 預かり資産 | 割引率 |

|---|---|

| 50万円以上~200万円未満 | 0.01% |

| 200万円以上 | 0.02% |

上記のような割引率が適用されます。

例えば、50万円入金し、6ヶ月間出金しなかった場合に0.01%の割引が適用されて、運用手数料が0.99%になります。これは最大で0.90%になるまで、割引が適用されるので、金額を多く預けて出金しない場合には他社と比べて、お得に運用できるようになります。

ただし、一度出金すると判定はリセットされて再度6ヶ月ごとの審査を受けなければ、割引率は適用されません。長期でほったらかしで運用する時には有利にはなります。

テオの手数料

| 購入手数料 | 委託手数料:無料 為替手数料:無料 |

|---|---|

| 出金手数料 | 無料 |

| 運用手数料 | 3000万円を超えた分→預かり資産額の0.5%(年率) 3000万円以下の部分→預かり資産額の1.0%(年率) EFT売買手数料/出金手数料/為替手数料→0円 |

2018年5月16日にdocomoとの提携が発表されました。

これにより、

運用額1万円につき、毎月dポイントが1.5ポイント貯まる!

買い物に使用し、余ったdポイントを積立できる!

ドコモ口座と連携し、ワンクリックで入出金が管理できる!

といったサービスが実装されます。特に運用額に応じてポイントが貯まるのは嬉しいですね。1万円を運用すると、年間で18ポイントですが、100万円を運用するとなると、年間で1800ポイントが貯まります。

ウェルスナビとテオの運用金額の違い

結論まとめ

ウェルスナビの最低投資金額

最低10万円からになります。

テオの最低投資金額

最低1万円からになります。

THEO(テオ)は最低投資額が1万円となっていますが、注意が必要です。

テオの特徴として取扱銘柄が30〜40とウェルスナビと比較して多いのですが、1万円では全ての銘柄を購入できません、んです。

テオが取り扱っているETFをしっかり分散投資するには結局のところ、10万円ほどは必要となります。

ウェルスナビとテオの運用ポートフォリオの違い

運用ポートフォリオの違いまとめ

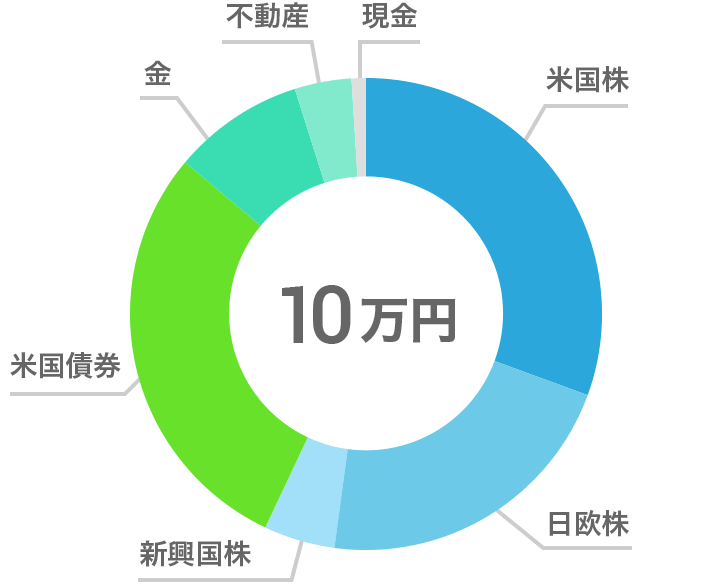

ウェルスナビの運用ポートフォリオ

VTI(米国株式全体に投資)

VEA(米国を除く先進国株式全体に投資)

AGG(米国の債券を投資対象としたETF)

GLD(金(現物))

IYR(米国リート市場を投資対象としたETF)

現金(少しだけ)

ウェルスナビでは、端株取引という新たな取引の仕組みを取り入れて、1株に満たない1000分の1単位で、端株を取引できるようにしました。これにより、10万円でもETFをバランスよく購入し、最適なポートフォリオを組めるようにしました。

テオの運用ポートフォリオ

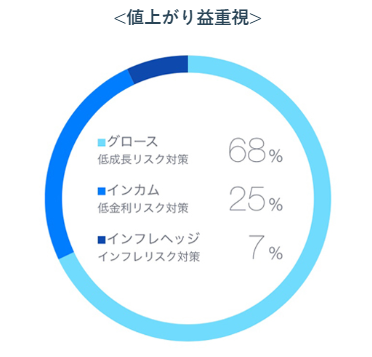

●グロース

VBR(米国の小型の割安株)

VOE(米国の中型の割安株)

VTV(米国の大型の割安株)

VPL(アジア太平洋地域の先進国の大型・中型株)

EWT(台湾の大型株・中型株)

EWG(ドイツの大型・中型株)

●インカム

TLT(残存期間20年超の米国債)

LQD(米ドル建ての投資適格の社債)

HYG(米ドル建てのハイイールド社債)

IHY(米国を除く世界各国の企業のハイイールド社債)

●インフレヘッジ

RWX(米国を除く世界各国のリート・不動産株)

EMLC(現地通貨建ての新興国債券)

DBC(コモディティの先物)

IAU(金(現物))

SLV(銀(現物))

ウェルスナビとテオの運用実績の違い

運用実績の違いまとめ

ウェルスナビの運用実績

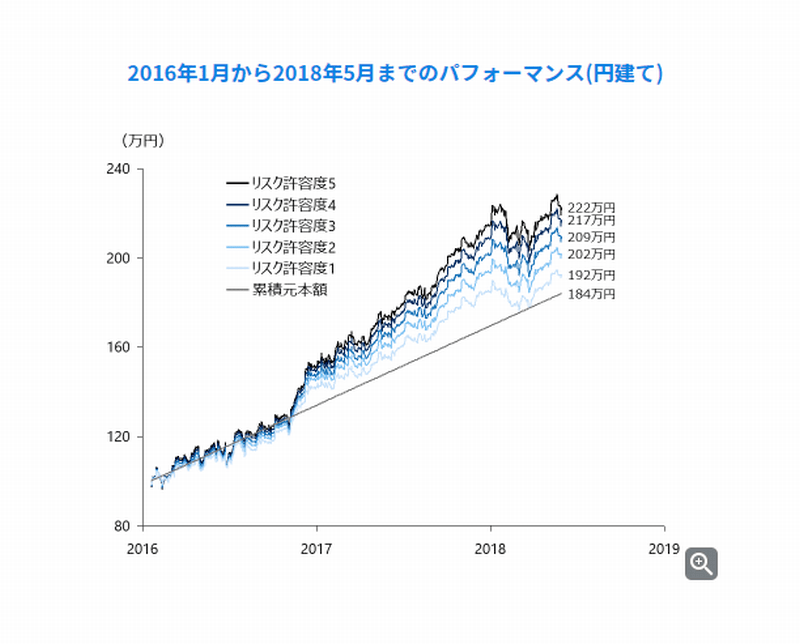

2016年1月から2018年5月までの実績は、5%~21%の範囲です。利回りにバラつきがあるのは、それぞれの運用方針のリスク許容度によって変わります。

| 利回り実績 | |

|---|---|

| リスク許容度1 | 5% |

| リスク許容度2 | 10% |

| リスク許容度3 | 14% |

| リスク許容度4 | 18% |

| リスク許容度5 | 21% |

上記のようが2018年5月までの実績(円建て)です。リスクをとればとるほど、リターンは高くなり、最大で21%の利回りをたたき出しています。

テオの運用実績

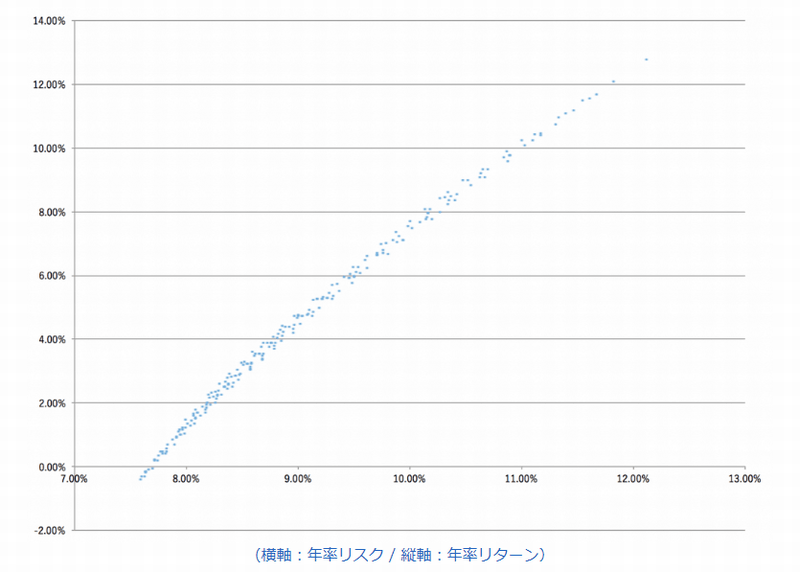

2016年3月から2018年4月までの運用実績は、0.34%~12.78%とバラつきがあります。これは運用方針が228種類あるため、それぞれリターンが違うからです。

例えば、運用方針を

| 運用方針 | 利回り実績 |

|---|---|

| グロース…9% インカム…61% インフレヘッジ…30% |

0.34% |

このような方針で運用した場合の実績が2018年4月時点で0.34%となっています。

案件の詳細については後述します。

次はこのような運用方針で運用した場合です。

| 運用方針 | 利回り実績 |

|---|---|

| グロース…81% インカム…17% インフレヘッジ…2% |

12.78% |

2018年4月時点で12.78%となっており、かなりのリターンを得ています。

上記画像のように、リスクをとればとるほどリターンは大きくなっていきます。グロースの比率が多いほどリスクが高く、インカムの比率が多いほどリスクが低くなるので、ご自身の運用方針によって2つの比率を調整するといいでしょう。

2018年4月までに228種類の運用をしており、これらの利回り実績を平均すると5.0%の平均利回りになります。

ウェルスナビとテオのサービス機能(独自性)の違い

サービス機能(独自性)の違いまとめ

ウェルスナビのサービス機能(独自性)

運用理論はノーベル賞受賞者を採用

ウェルスナビの運用の仕方は、リスク許容度に応じて、各商品に分散投資をします。では、分散投資の比率はどのように決まるのでしょうか。

それは、1990年にノーベル賞を受賞したハリーマーコビッツの理論である「平均分散法」を使用して決定されます。平均分散法とは、期待リターンとリスクの関係を分析し、1人1人に合わせたポートフォリオを構築する方法です。※計算方法は難しいので、ここでは割愛します。

このような理論で運用しているウェルスナビの利回りは、2018年まで損失もなく、安定した利回りを実現しています。

自動リバランス機能

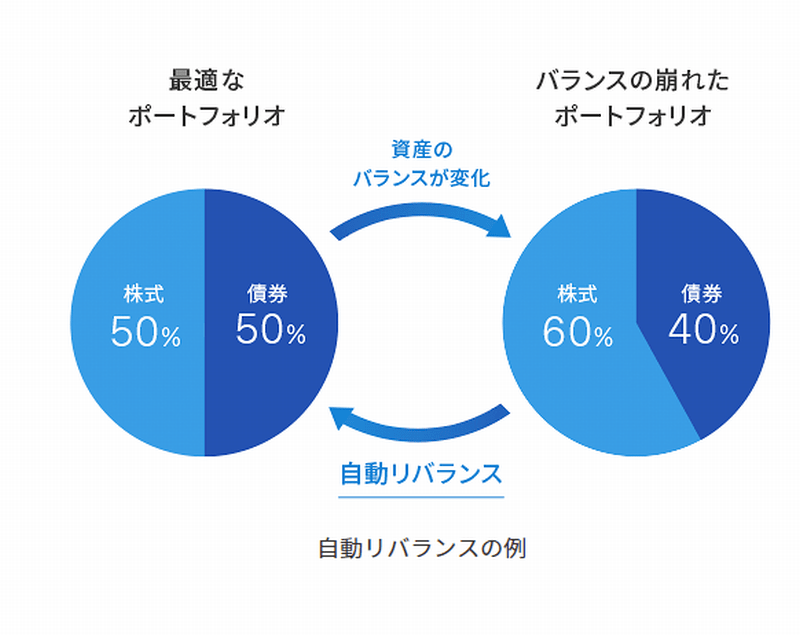

資産運用開始時点では、適切なポートフォリオであっても、運用している商品の変動により、ポートフォリオのバランスが崩れてしまう場合があります。

市場は常に変化をするので、これだけは仕方がないです。

しかし、ウェルスナビでは「自動リバランス機能」により、バランスが崩れたポートフォリオを即座に調整してくれます!(しかも無料!)

例えば、株式の比率が60%、債券の比率が40%で運用している最中に、株式が10%値上がりした場合。このままだと、株式の比率が70%になっているため、リスクが高い運用になってしまいます。

そこで、自動リバランス機能が働くことで、値上がりした10%の株式を売却し、10%分の債権の買い付けを自動で行います。すると、もとの比率に戻り予定通りの利回りを得ることができます。

DeTAX(デタックス)

リバランス機能により売却をした場合や分配金を受け取った場合には税金が発生します。DeTAXは、簡単に説明すると税金が多く発生しないように調整してくれる機能です。

税金が多くなりそうだと判断した時は、銘柄を自動で売却し、一度損をだして利益と相殺し、税金が発生しすぎないようにしてくれます。

ただし、完璧に機能するわけでないとのことなので、信頼しすぎないようにしましょう。

テオのサービス機能(独自性)

リバランス機能

グロース、インカム、インフレヘッジの3種類を組み合わせて運用します。しかし、運用している期間は常に資産の変動が起こります。

例えば、

- グロース…40%

- インカム…40%

- インフレヘッジ…20%

という配分で運用を始めたとします。その後、グロースが値上がりすると、

- グロース…45%

- インカム…35%

- インフレヘッジ…20%

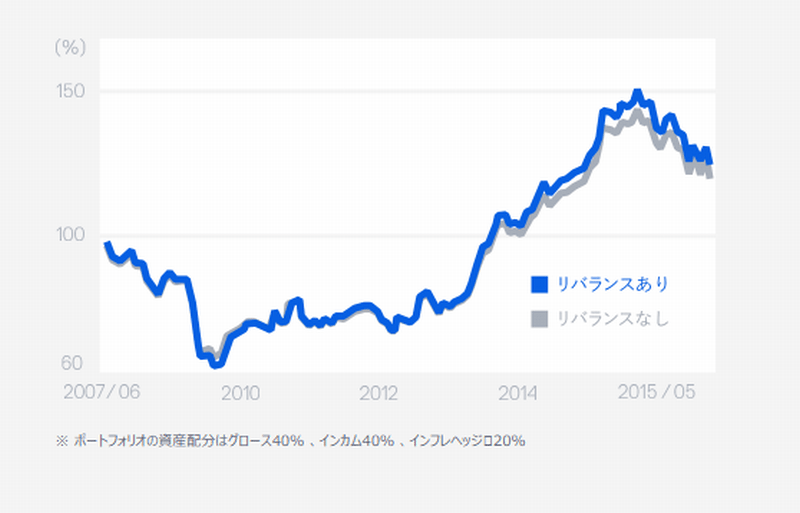

このような配分に変化してしまうケースがあります。THEOのリバランス機能は値上がりで変動した5%分のグロースを自動で売却し、インカムを5%自動で購入し、元の配分になるように調整します。

上記画像は「リバランスあり」と「リバランスなし」のリターンを比較したグラフです。リバランスありの方が、リターンがよくなっているのがおわかりいただけるのではないでしょうか。このリバランス機能のおかげで、THEOの運用利回りは安定しやすくなっているんです。

ウェルスナビとテオのその他機能の違い

その他機能の違いまとめ

ウェルスナビのその他機能

| クイック入金 | 三井住友銀行、みずほ銀行、三菱東京UFJ銀行、住信SBIネット銀行にて可能。振込手数料は無料 |

|---|---|

| 出金金額制限 | 特になし |

| 出金から現金化まで | 最短3営業日 |

テオのその他機能

| クイック入金 | 三井住友銀行、みずほ銀行にて可能。振込手数料は無料 |

|---|---|

| 出金金額制限 | 出金後10万円以下になると不可 |

| 出金から現金化まで | 最短5営業日 |

出金制限について、公式サイトには次のような記載があります。

一度にお引き出しいただける金額に限度はありませんが、当社では出金可能金額を出金後の時価評価額が10万円を下回らない範囲に設定させていただいています。10万円を下回る運用金額では購入できるETFの数が限定され、期待する分散投資効果が得られない場合があるためです。口座の残高が10万円を下回る場合は、口座解約扱いとさせて頂く場合があります。

引用:THEO公式サイト

例えば、THEOに20万円預けている場合、10万円までしか出金できないということです。

全額を引き出したい場合は、THEOを解約する必要があります。これは少しめんどくさいですね。

ウェルスナビとテオのプロダクトの違い

プロダクトの違いまとめ

ウェルスナビのプロダクト

ウェルスナビはiosとAndroidの両方のアプリがあります。

テオのプロダクト

テオはiosのみアプリがあります。