THEO(テオ)のメリット

1万円から投資できる!

THEOの最低投資金額は1万円です。1万円から始めることができるので、ロボアドバイザーで試しに運用してみたい!という人にはおすすめです。

1万円が少額なのか?という点は他社と比べるとわかります。ロボアドバイザーで有名な企業の最低投資金額と比べてみましょう。

【最低投資金額】

ウェルスナビ…10万円

楽ラップ…10万円

となっています。資産が充分にある人であれば、さほど気にならないと思いますが、初めてロボアドバイザーを使用する人であれば投資しづらい金額でもあります。

というわけで1万円から投資できるTHEOは気軽に始めやすいでしょう。

リバランス機能

グロース、インカム、インフレヘッジの3種類を組み合わせて運用します。しかし、運用している期間は常に資産の変動が起こります。

例えば、

- グロース…40%

- インカム…40%

- インフレヘッジ…20%

という配分で運用を始めたとします。その後、グロースが値上がりすると、

- グロース…45%

- インカム…35%

- インフレヘッジ…20%

このような配分に変化してしまうケースがあります。THEOのリバランス機能は値上がりで変動した5%分のグロースを自動で売却し、インカムを5%自動で購入し、元の配分になるように調整します。

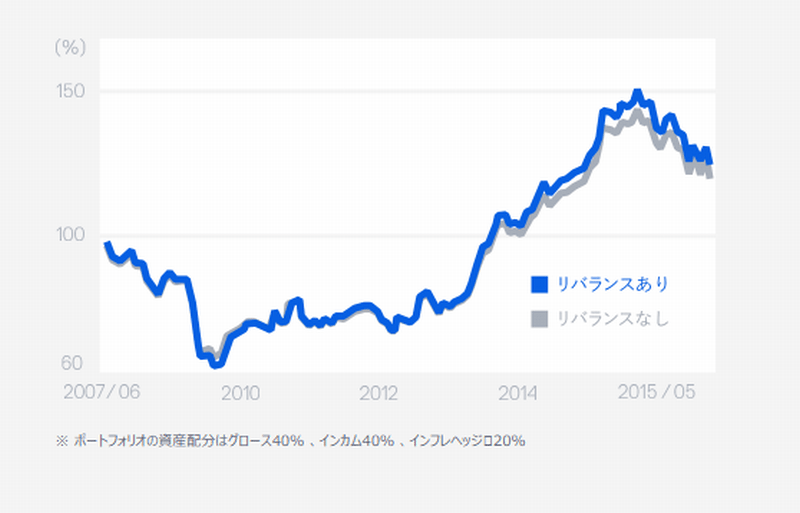

上記画像は「リバランスあり」と「リバランスなし」のリターンを比較したグラフです。リバランスありの方が、リターンがよくなっているのがおわかりいただけるのではないでしょうか。このリバランス機能のおかげで、THEOの運用利回りは安定しやすくなっているんです。

手数料がわかりやすい

THEOで支払う手数料は運用手数料のみです。

| 運用手数料 | |

|---|---|

| 3000万円以下 | 預かり資産額の1.0% |

| 3000万円以上 | 預かり資産額の0.5% |

といったように提示しているので、わかりやすく、支払う手数料の金額も計算しやすいです。

複雑といえば、楽天証券の「楽ラップ」が挙げられます。固定報酬型や成功報酬型といったように複数あり、初心者の人であればわかりづらくなっています。その点、THEOの手数料は上記の2種類のみ。シンプルでわかりやすいです。

docomoと提携!

2018年5月16日にdocomoとの提携が発表されました。

これにより、

運用額1万円につき、毎月dポイントが1.5ポイント貯まる!

買い物に使用し、余ったdポイントを積立できる!

ドコモ口座と連携し、ワンクリックで入出金が管理できる!

といったサービスが実装されます。特に運用額に応じてポイントが貯まるのは嬉しいですね。1万円を運用すると、年間で18ポイントですが、100万円を運用するとなると、年間で1800ポイントが貯まります。

docomoユーザーはTHEOの利用をおすすめします。

THEO(テオ)のデメリット

出金制限

THEOで出金する時は、口座に10万円の残高が残る状態でなければ出金できなくなっています。つまり、1万円のみしか入金していない場合は、出金できません。注意が必要です。

1万円を出金できないか?というとそうではありません。

例えば、12万円口座に入っていたとします。その場合であれば、1万円出金しても口座残高が11万円になるので、1万円出金できます。

ということで、1万円から運用を開始できますが、口座残高が10万円以下になってしまう場合は出金できないのは正直いって使いづらいです。

一応、口座解約をすると少額でも出金はできますが、いちいち解約するのも面倒です。やはり、この点はデメリットといえるでしょう。

NISAに対応していない

NISA、ジュニアNISA、積立NISA、iDeCoには残念ながら対応していません。

理由として、THEOのロボアドバイザーは「投資一任型」だからです。投資一任型とは、ポートフォリオのリバランスや買い付けなどを全てやってもらうということです。ほったらかしで投資をやってもらうという感じですね。

このようなタイプの運用には、NISAは対応していません。他社であってもそうです。

しかし、アドバイス型(ロボのアドバイスを受けて運用は自分で行う)であれば、NISAは対応しています。

というわけで、残念ながらTHEOでは対応していません。