目次

ロボアイドバイザー(ロボアド)とは

ロボアドバイザーは、コンピュータープログラム(AI)を使って資産運用を本人の代わりに行ってくれるサービスです。自分の代わりに投資をしてもらうのが、投資信託です。その一種ともいうべきサービスで、AIに投資のアドバイスをしてもらったり、取引の全てを代行してもらうことができます。

一見すると、それまで投資のプロに代行してもらっていたものが、AIに置き換わっただけのように見えます。ところが、富裕層向けのサービスであったものが、ロボアドバイザーによって低コスト化されている点が異なります。

投資信託のいいところは、プロに代行してもらうことで、自分で投資の判断をするよりもリスクを減らせることです。しかし、資産が少ない場合は代行してもらう運用コストが気になって頼みづらいという問題がありました。

ロボアドバイザーに期待できることで、低コスト化によって少ない資産しかない人でも、投資信託を行えるということです。コストは、何も運用に必要なお金のことだけではありません。「年収はいくらか?」「資産はどれくらいか?」「運用目的は?」といった簡単な質問にいくつか答えるだけで、自分に最適な運用方針を自動で選んでくれるのです。

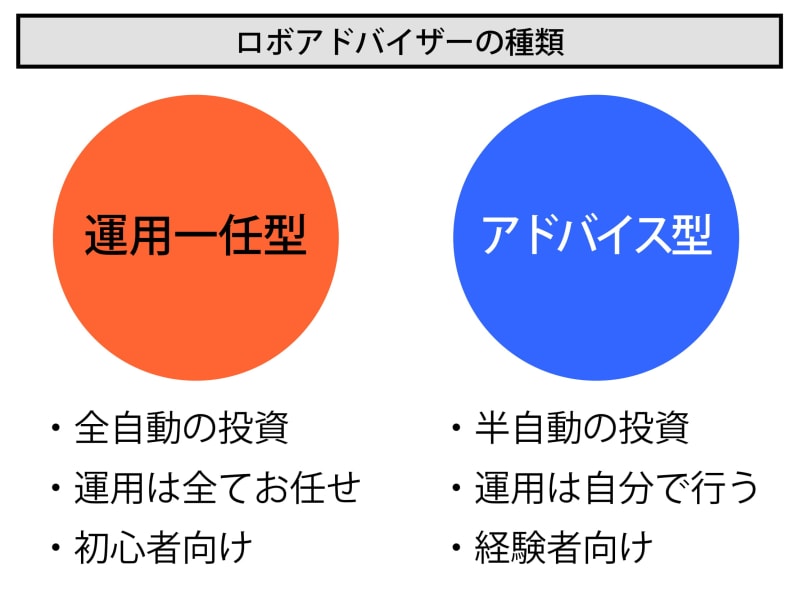

ちなみにロボアドバイザーには2つの種類があります。

運用一任型のロボアド

運用一任型は、投資に必要なほぼ全ての作業をプログラムにより完全自動で行うことができます。

具体的には「容認できるリスクの設定」「リスク許容度に基づいたポートフォリオ(何にどれくらい投資するべきかを分析したレポートのようなもの)の作成」「投資する商品の選定及び発注」「再投資」「リバランス(相場に合わせた投資バランスの見直し作業)」といった作業です。

投資の一切を任せ、完全放置できるのが運用一任型の特徴です。

アドバイス型のロボアド

アドバイス型は、「容認できるリスクの設定」や「リスク許容度に基づいたポートフォリオの作成」などの部分はプログラムに任せ、「投資する商品の選定及び発注」や「再投資」など、実際の取引の部分は自分で行う方式です。

運用一任型と比較すると利用できる機能が限られているため、アドバイス型はイメージ的には半自動型といったところです。

投資の一切を任せるなら完全放置ができる運用一任型、運用の仕方などの分析は任せるが投資自体は自分で行うならアドバイス型が適しています。

https://robo-invest.info/no0174/

fund eye概要

| 会社名 | SMBC日興証券株式会社 SMBC Nikko Securities Inc. |

|---|---|

| 本店所在地 | 〒100-8325 東京都千代田区丸の内3-3-1 |

| 電話 | 03-5644-3111(本社代表) |

| コンタクトセンター | 0120-550-250(フリーダイヤル) |

| FAX | 03-5644-4555 |

| 設立日 | 2009年6月15日 |

| 営業開始日 | 2009年10月1日 |

| 金融商品取引業者登録番号 | 関東財務局長(金商)第2251号 |

| 加入協会 | 日本証券業協会 一般社団法人日本投資顧問業協会 一般社団法人金融先物取引業協会 一般社団法人第二種金融商品取引業協会 |

| 資本金 | 100億円 |

| 純資産 | 780,646百万円 (2018年6月30日現在) |

fund eyeを利用するのにおすすめな人

【おすすめな人】

投資をある程度経験している人

まったく投資を経験したことがない初心者には、fund eyeを活用するのはむずかしいかと思います。

【fund eyeの特徴】

保有している投資信託と組み合わせた診断ができる

手数料は提案される銘柄によってかわる

fund eyeの特徴として、すでに保有している投資信託を無料診断時に入力することで、現在の保有している投資信託をどれぐらい売却するか?売却してどれぐらい新たな投資信託を購入すればいいのか?という診断を行うことができます。うまく活用すると、他社で取引をしている資産なども組み合わせて、自分自身の理想のポートフォリオを構築していくのも可能といえます。

しかし、投資初心者の人であれば、これらの機能をうまく扱うことが難しく、無駄な買付を行ったり、適切な管理ができずに、利益をだすことが困難になってしまう可能性があります。

また、手数料も一定ではないので、目論見書を確認し手数料を考慮したポートフォリオを構築しないといけません。

そのため、ある程度知識がある投資経験者にfund eyeをおすすめしたいです。投資経験者であれば、リバランス機能などを上手く活用し、良い運用ができると思われます。

fund eyeの利回り実積について

fund eyeの損失実積について

fund eyeの手数料について

fund eyeの最低投資金額について

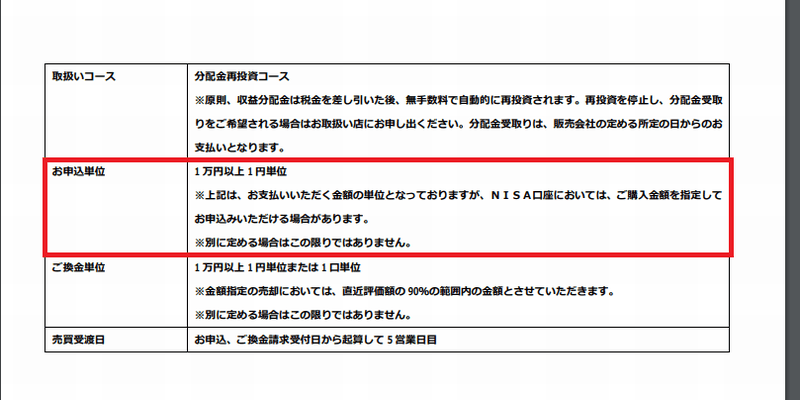

最低投資金額は、1万円からとなっています。しかし、投資信託によっては、最低投資金額が違うので注意が必要です。

例えば、「ニッセイ日経225インデックスファンド」であれば1万円以上となっております。上記画像の赤枠の箇所は、目論見書に記載されているお申込単位で確認できます。

他にも、「MHAM新興成長株オープン」という投資信託がありますが、そちらの目論見書を確認すると最低投資金額が10万円となっています。

このように最低投資金額は、投資信託によって変わりますが、すべて目論見書で確認できるので、投資の際は必ず確認するようにしましょう。

fund eyeの運用コース(リスク許容度について)

運用コース(リスク許容度)とは

fund eyeでは、リスクメジャーと呼ばれる5種類のコースに分類されます。どれぐらいリスクをとれるのか?というポイントで分けらます。

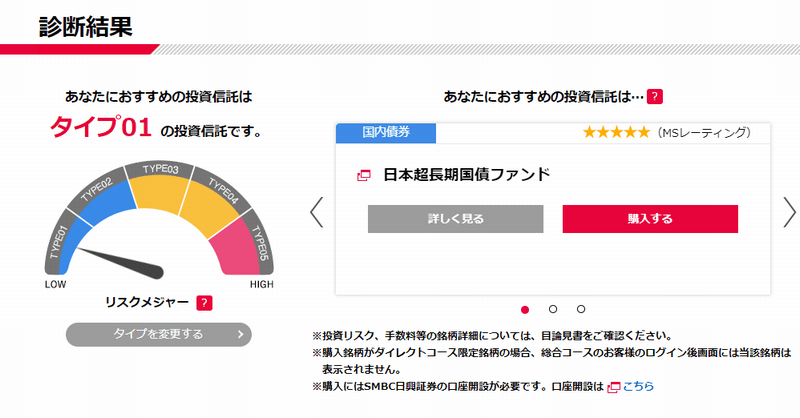

タイプ1…最もリスクを取らない債券で運用

タイプ2…タイプ1より多少リスクの高い商品を運用

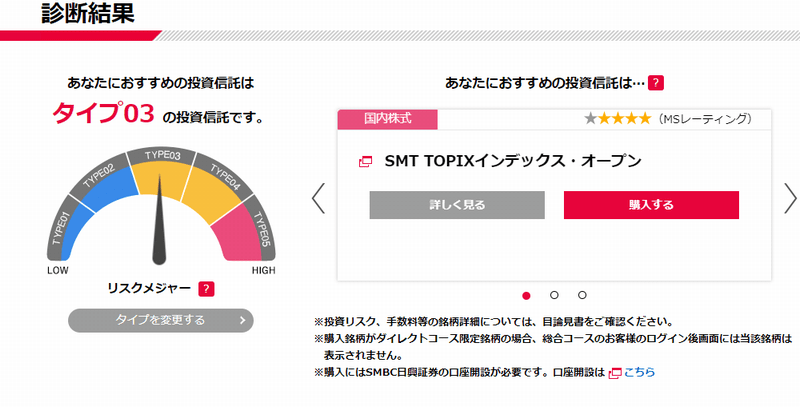

タイプ3…リスク資産の株式と債券をバランスよく運用

タイプ4…リスク資産の株式での運用

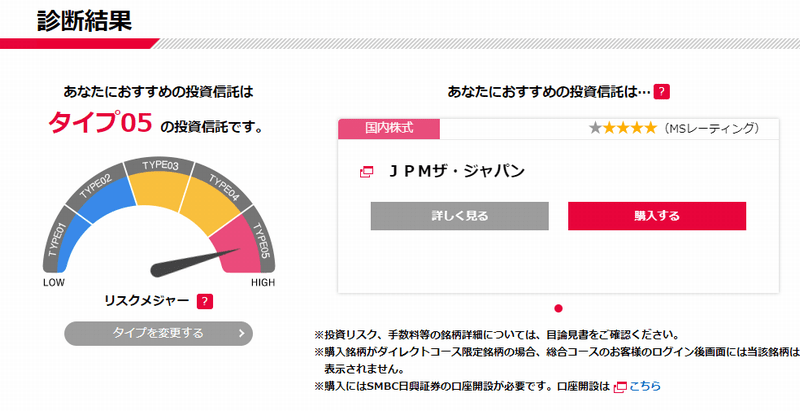

タイプ5…リスクが最も高い新興国(インドなど)の株式で運用

上記のような5種類のコースに分類されます。

おすすめの運用コース(リスク許容度)

年代によって、とれるリスクも変わってきます。ここでは、参考となる運用コースをご紹介します。

20代

若い年代の人は「タイプ4かタイプ5」での運用がおすすめです。若いうちはどんどんリスクをとっていき、多くのリターンを目指すようにするようにしましょう。

リスクが高い株式での運用が多くなるため、損失が出る可能性がありますが、リターンもリスクに比例し大きくなるので、大幅に資産を増やしていける可能性があります。

万が一損失がでても、その損失をカバーできる収入を稼ぐ力、また時間が十分にあるので、リスクをとっていける「タイプ4かタイプ5」がおすすめです。

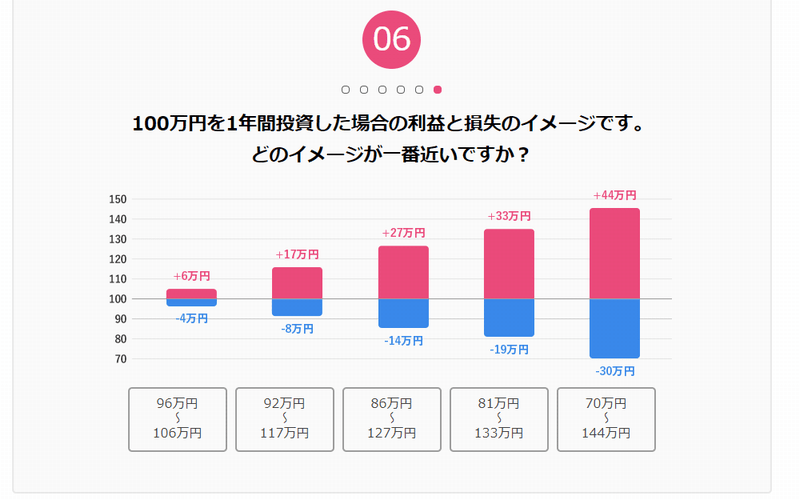

上記画像は、6番目の質問であるリスクとリターンのイメージですが、「70万円~144万円」の回答を選ぶと「タイプ4」以上が提案されやすくなります。

この後の質問で、国内か海外に投資するかの選択は、ご自身で選択してください。

30~40代

40歳以上からは資産を減らさないような運用の「タイプ3かタイプ4」がおすすめです。仕事をしており、収入が若い頃と比べて高くなっているのであれば、引き続きリスクをとる運用しても問題ありません。

ですが、家庭を持つようになり、子育てをするとなれば、使用する資金も増えてくるので、損失をカバーする余裕もなくなります。できれば資産を減らさない運用にシフトしていきたいところです。

基本的に真ん中の回答を選び、6番目の質問を「86万円~127万円」を選択すると提案されます。

50歳以上

このぐらいの年代であれば、仕事を辞める人もいると思います。そのため、運用する資金は、いままでの貯金や退職金、老後の人であれば年金といった、あまり減らしたくない資産を運用することになります。

このような資産の運用は、いままでよりもリスクを大幅に減らし、資産を維持するように運用する「タイプ1かタイプ2」をおすすめします。

6番目の質問を「96万円~106万円」を選択するようにしましょう。

以上、年代別に合わせた運用コースをご紹介しました。ここで紹介したのは、あくまで一例です。自分の資産と相談し無理なく運用できるコースを選ぶようにしましょう。

fund eyeの主な取り扱い案件

fund eyeは、質問に回答することで、その人がどれだけリスクがとれる割合を5段階にわけます。その5段階別に、投資信託を提案するサービスです。

ここでは、提案される案件の一例を紹介します。

JPMザ・ジャパン

リスクがタイプ5と呼ばれる、最もリスクを高くとれるタイプの人に提案される銘柄です。

「JPMザ・ジャパン」は、日本の利益成長率が高い株式を中心に運用するファンドです。「古河電気工業」や「任天堂」といった企業が組み入れ対象となっています。最もリスクの高い株式での運用なので、損失が生まれる可能性がありますが、リターンも高くなるのが特徴です。

また、もっとも利益の成長率が高い企業への投資なので、思わぬリターンも期待できるファンドになります。

SMT TOPIXインデックス・オープン

リスクがタイプ3と呼ばれる、標準的な投資スタイルであると判断された人に提案される銘柄です。

「SMT TOPIXインデックス・オープン」は、株式での運用が中心ですが、トヨタ自動車やソフトバンク、といった大企業に投資するファンドです。

大企業の株式なので、株式の運用でもリスクは低めになります。しかし、それほど劇的に成長するわけではないのでリターンもそこそこになるのが特徴です。

日本超長期国債ファンド

リスクを最もとらないタイプの運用になります。タイプ1の人は、「日本超長期国債ファンド」が選ばれやすいです。

こちらのファンドは、名前からもわかるように日本国債の運用が中心になります。国債の運用なので、最もリスクが低く資金を減らさないように運用されます。ただし、リターンもほとんど期待できないのが特徴です。

3種類、リスクタイプ別にご紹介しました。投資したい地域などや、質問の回答を変えるとまだまだ投資できる銘柄が増えていくので、色々試してみましょう。

fund eyeの評判・口コミ

SMBC日興証券のfund eyeでつみたてNISA(積立NISA)と課税口座で買ってる投信のポートフォリオを分析してみた。適当に買ってたけど、ポートフォリオっぽくなってる。ここからリスクリターンを算出すると、5.5%の15.2%。もし、1年間で酷い下落を経験したら、投資額の25%を失う計算 pic.twitter.com/OYCb832c9M

— Mirai Takebe(さいれほ) (@planet_f108) 2018年3月17日

fund eyeでは、自分の投資スタイルと持っている資産の比率をチェックすることができます。保有している銘柄を入力すると、売却する金額と追加する資産の具体的な投資信託を提案してくれるので非常に便利です。

fund eyeのキャンペーン情報

7月2日~9月28日まで、SMBC日興証券の口座開設を紹介すると、紹介者の方に3000円の現金がプレゼントされます。1人あたりなので、何人でも紹介してもOKです。

また、紹介された人も、50万円以上の商品を買付を行うと、カタログギフトがプレゼントされます。また、抽選で100名様に10万円相当のカタログギフトも当たる可能性もあります!

fund eyeで紹介される投資信託も対象となっているので、これを機会に紹介してみてはいかがでしょうか。