目次

NISAとは

NISAとは少額投資非課税制度のことを指します。国民が投資に積極的に参加できるように作られた制度で、NISA口座で投資した商品で利益が出ても税金を取られないという制度です。

一般的に投資で利益が出た場合、利益に対して20.315%の税金がかかります。100万円を投資して200万円になった場合、利益は100万円。通常ならこの100万円に約20.315%(203150円)が税金として取られます。しかし、NISA口座で運用する場合は非課税となり、税金が取られません。

NISAは「一般NISA」「ジュニアNISA」「つみたてNISA」の3つがあります。

| 年間投資上限額 | 運用期間 | |

| NISA | 120万円 | 2023年まで |

| つみたてNISA | 40万円 | 2037年まで |

| ジュニアNISA | 80万円 | 5年間 |

結論!THEO(テオ)はNISAの利用ができません

NISAの非課税枠をTHEO(テオ)で自動運用できないかな~って思う方は多いと思いますが、残念ながらできません。

ロボアドバイザーをNISA枠で利用したい場合はTHEO(テオ)のような投資一任型ではなく、アドバイス型であれば、利用できます!

おすすめ!NISAを利用できるロボアドバイザー

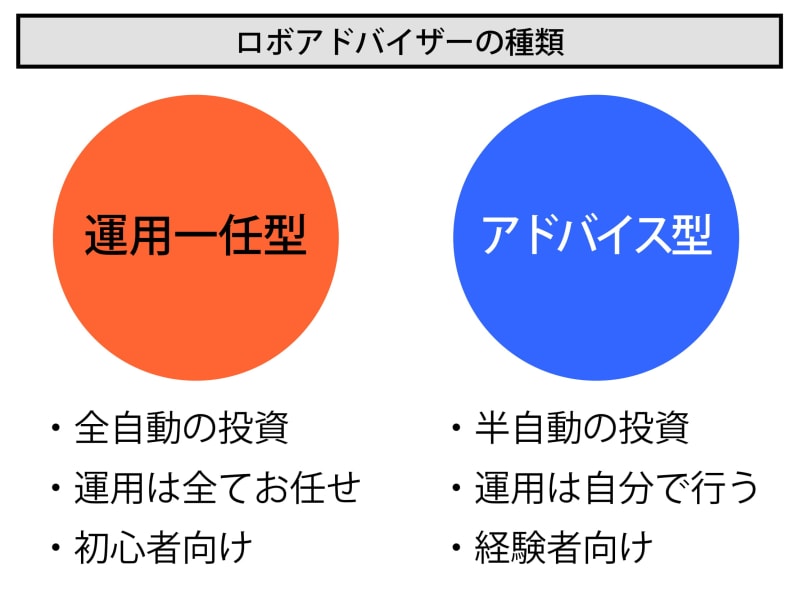

先ほど記載したとおり、アドバイス型のロボアドバイザーであれば利用可能です。ロボアドバイザーは投資一任型とアドバイス型の2種あります。

運用一任型ロボアドバイザーとは

現在、急速にロボアドバイザーが普及していますが、種類は2つだけという点は特に変わっていません。運用一任型は、投資に必要なほぼ全ての作業をプログラムにより完全自動で行うことができます。

具体的には「容認できるリスクの設定」「リスク許容度に基づいたポートフォリオ(何にどれくらい投資するべきかを分析したレポートのようなもの)の作成」「投資する商品の選定及び発注」「再投資」「リバランス(相場に合わせた投資バランスの見直し作業)」といった作業です。

投資の一切を任せ、完全放置できるのが運用一任型の特徴です。

アドバイス型ロボアドバイザーとは

アドバイス型は、「容認できるリスクの設定」や「リスク許容度に基づいたポートフォリオの作成」などの部分はプログラムに任せ、「投資する商品の選定及び発注」や「再投資」など、実際の取引の部分は自分で行う方式です。

運用一任型と比較すると利用できる機能が限られているため、アドバイス型はイメージ的には半自動型といったところです。

投資の一切を任せるなら完全放置ができる運用一任型、運用の仕方などの分析は任せるが投資自体は自分で行うならアドバイス型が適しています。

NISA対応のおすすめのロボアドバイザーは!?

おすすめのロボアドバイザーは投信工房です!

「自動リバランス機能」がついてる

手数料は「信託報酬」の0.38%のみ

チャットサポートがある

といった手数料の安さ!リバランス機能!サポート力!

といった三拍子揃っていますよ

THEO(テオ)とNISAの比較一覧

以下NISAとロボットアドバイザー の比較をまとめています。

| ロボアド | NISA | つみたてNISA | |

|---|---|---|---|

| 運用方法 | 全自動 | 個別株 | 個別株、投信 |

| 商品 | 外国株、債券、ETFなど | 国内株、ETF、外国株 | 国内株、ETF、外国株、投信 |

| 投資金額 | 1万円〜 | 1,000円~ | 1,000円~ |

| 税金 | 一律20% | 年120円までの投資は非課税 | 年40万円まで非課税 |

| 運用期間 | 無制限 | 2023年まで | 2037年まで |

| 手数料 | 無料~1% | 1%未満 ※個別株の場合 | ※投信は商品による。 |

THEO(テオ)とNISAはどちらか一つだけに集中したほうが良い?

結論!両方運用すべき!

ぼく的には両方運用することをおすすめしています!

THEO(テオ):50万円 ※長期割適用のため

つみたてNISA:毎週7,600円の積立 ※年間395,200円で限度額ぎりぎり

NISAは利用していません。

理由としては

・どのタイミングで購入すべてきかわからない。

・原則、積立運用を中心として投資

といった理由です。

積立投資の重要性と、自分が投資の才能(安く買って、高く売る)がない。

と思っているので、NISAには現状手を出さない方針です。

積立投資の重要性については下記記事で紹介しています。

もしNISAを行うならロボアドバイザーのアドバイス型を考慮し、検討してみようと思っています。

現在は積立NISAも利益が充分でている状況です。

【2018年8月時点での収支状況】

【2018年8月時点での投資信託別の収支状況】

【2018年8月時点での投資商品割合】

THEO(テオ)だけ運用パターンがおすすめな場合

投資信託を選ぶのがめんどくさい

投資信託とか何?調べたくもない

といった方です!

とにかく自分で調べるのもめんどくさいし、調べたくもない。

適当に数個の質問に対して回答することだけしかしたくない!あとは適当にやっといて!

って感じの方はロボアドバイザー(THEO(テオ))がおすすめです!

NISAだけ運用パターンがおすすめな場合

投資信託を自分で選ぶぐらいは調べたい

年間投資金額が40万円以下の場合

自分で調べて積立NISAの投資信託ぐらい購入できるよ!

年間投資金額が40万円以下と小規模だし、利益を税金で持っていかれたくない!

といった方はNISAだけがおすすめです!

年間40万円以上の運用金額で、ほったらかしで積立投資したい~といった方は両方運用をおすすめします!