目次

おつり投資とは

こういった人はぜひ読んで欲しい

投資に回せるお金がない

投資資金を作るのがメンドウ

自分で投資をするのもメンドウ

サクッと時短で投資をしたい

上記の一つでも当てはまるのであれば、おつり投資を実践してみることをおすすめします。

忙しく、そして昔よりも収入に不安のある世代が増えている今だからこそ、おつり投資をしてちょっとの余裕を作ってみるといいでしょう。

まずは、おつり投資とはどういうものかという説明からしていきます。

おつり投資の概要

簡単に言えば、買い物で発生した「おつり」を投資に回すことが、おつり投資です。

たとえば、180円のジュースを購入する際に200円出したとします。おつりは20円になりますが、この20円が投資するためのお金になるということです。

自分で投資するためのお金を作り出すのではなく、おつりなので節約や資金繰りなどを気にする必要がなくなります。とにかく投資をするにはお金が必要です。アレコレと考えて、結局はうまくお金を集められないよりは、おつりの力を活用して投資する方がいいでしょう。

やり方は専用のアプリをダウンロード&設定を行うだけです。簡単にできてしまうため、人気を集めている投資手法です。一度検討してみてはどうでしょうか?

おつり投資のメリット・デメリット

おつり投資メリット

おつり投資のメリットはたくさんあります。一つずつ見ていきましょう。

投資するためのお金をわざわざ作らなくてもよい

おつりなので、大きい投資額になりにくい

基本的に少額投資になる場合が多いので、初心者に優しい

運用はほぼ自動なので難しい知識もいらない

時短が見込めるので忙しい人でも可能

以上です。特に現代人は時間に追われていますので、簡単にサクッとできるとうれしいですよね。そして、おつりなので簡単に投資金額を集めることができちゃいます。

また、おつりであることから少額の投資になる傾向が強いです。投資=多額のお金というイメージがあるかもしれませんが、コツコツ貯めたおつりで投資をすることで、投資のイメージや実際の動きをつかめるでしょう。

まだ投資をしたことがない人にはぜひ検討してほしいです。また、気になる投資の運用ですが、ほぼ自動で行われます。

自分でどんな運用をしたいのかの設定もできますので安心してください。たとえば、コツコツと少しずつ増えていくようにしたい場合は保守型の運用、時にはマイナスになってもいいから大きい利益を求めたいなら積極型の運用を選ぶようにしましょう。

おつりとは言え、自身の大切なお金です。納得のいくように設定しましょう。

おつり投資デメリット

おつり投資はメリットだらけですが、デメリットも存在します。こちらも一つずつ見ていきましょう。

おつりで投資するお金を集めるので、多額の投資にならず大きいリターンが見込みずらい

運用は自分ではなく、他人任せになるので100%納得のいく運用にならない

アプリのインストールや設定が必要なので、それすら面倒な人は考える必要がある

一番のデメリットは投資でたまに聞く、大勝や1000万円の利益が出たなどは期待しづらいということです。

おつり投資はあくまでも「おつり」であり、基本的に集まる金額は少額になります。投資の基本としては多額の投資をすることで、相応のリターンが得られます。

たとえば、投資で脱サラしたいとか独立したいとか考えているのであれば、おつり投資は向きませんので、他の投資に注目するといいでしょう。

しかし、長期で少しずつ増やしていくスタイルであれば、相性は抜群です。

おつり投資のおすすめ金融商品

トラノコのサービス概要

マメタスのサービス概要

トラノコとマメタスの違い

提携している金融機関

トラノコとマメタスは提携している金融機関が違います。

トラノコ:セブン銀行

マメタス:住信SBIネット銀行

金融機関による違いは運用方針にも表れており、トラノコの場合は安定重視の小トラ、バランス重視の中トラ、リターン重視の大トラの3つから選べます。これらは自身がどのくらいリスクをとるのかで変わります。

マメタスの場合はロボアドバイザーのWealthNaviが運用をしますので、自身で設定することができません。

より安心して運用をしてもらいたいならトラノコ、最新のテクノロジーで大きいリターンを得たいならマメタスを選ぶのが判断基準と言えるでしょう。

手数料

投資において手数料を気にすることは重要です。せっかく、利益をあげても手数料が大きいとげんなりしてしまいます。

トラノコ

月額300円、運用にかかる報酬が純資産額の0.3%、監査費用0.1%、ETF売買手数料0.06%~0.1%、出金手数料が300円

マメタス

運用の手数料が預かり資産3000万円以下なら1.0%、3000万円以上なら0.5%のみ

手数料が低い=優れたサービスというわけではなく、相応のサービスを提供しているからこそ手数料が発生しているとも言えます。

サービスや手数料など総合的な面で選ぶようにしましょう。

連携アプリ

おつり投資をするには家計簿アプリとの連携が必要です。

買い物をしたデータから自身で設定した額をもとにおつりが計算され、どの買い物で発生したおつりを投資に回すかを選択する必要があります。

このことから、家計簿アプリなどの連携が必須になります。しかし、トラノコやマメタスはすべての家計簿アプリと連携されているわけではありません。

トラノコ

トラノコおつり捕捉サービス、家計簿アプリマネーフォワード、家計簿アプリZaimの3つが連携

マメタス

Moneytreeという家計簿アプリのみ連携されています。

どれも専用のアプリなので使い勝手は良いですが、個人差が発生するため難しいところです。さまざまな対応ができるトラノコのほうがサービス豊富なのがわかります。

比較まとめ

| おつり投資 | マメタス | トラノコ |

|---|---|---|

| 投資口座 | WealthNavi | ・WealthNavi ・住信SBIネット銀行 いずれかひとつ |

| おつりデータ | 家計簿アプリ「Moneytree」(※1) | ・トラノコおつり捕捉サービス ・家計簿アプリ「マネーフォワード」 ・家計簿アプリ「Zaim」 いずれかひとつ |

| 月額利用料 | 無料 | 300円(税込)/月(※2) |

| 出金手数料 | 無料 | 300円(税込)/件(※2) |

| 運用手数料 | 0.5%~1.0%(税抜)/年 | 0.3%(税抜)/年 |

| 対応端末 | iPhone、iPad、Android | iPhone、iPad |

| おつり確定日 (投資額締め日) |

引き落とし日の10営業日前 | 毎月27日前後 |

| 引き落とし日 | 毎月26日(※1) | 毎月6日(※1) |

| 運用開始日 | 引き落とし日の 5営業日後正午頃(※2) |

毎月14日前後 |

おつり投資の口コミ評判

トラノコ・マメタスどっちがおすすめ?

あくまでも個人的ではありますが、おつり投資においておすすめの資産配分はマメタスを利用する際に運用されるロボアドバイザー「WealthNavi」がおすすめです。

理由としてはロボアドバイザー自身が代わりに分散投資をしてくれること、最新のテクノロジーを活用した運用をしてくれること、手数料の安さです。

初めての投資の場合、あまり失敗をしたくないと考える方は多いでしょう。投資において失敗のリスクを減らすコツは分散投資です。一本の足で立つよりも2,3本の足で立ったほうが安定しているように複数の金融資産を持つことで一つがダメになっても他がカバーしてくれる可能性があります。

もちろん、トラノコでも分散投資はされていますが、おつり投資として考える場合、月額300円の手数料が少々ネックになります。少額投資になりやすい、おつり投資において月額300円は割合として大きいです。

利益を求めるのであれば、マメタスのほうがいいかと思います。

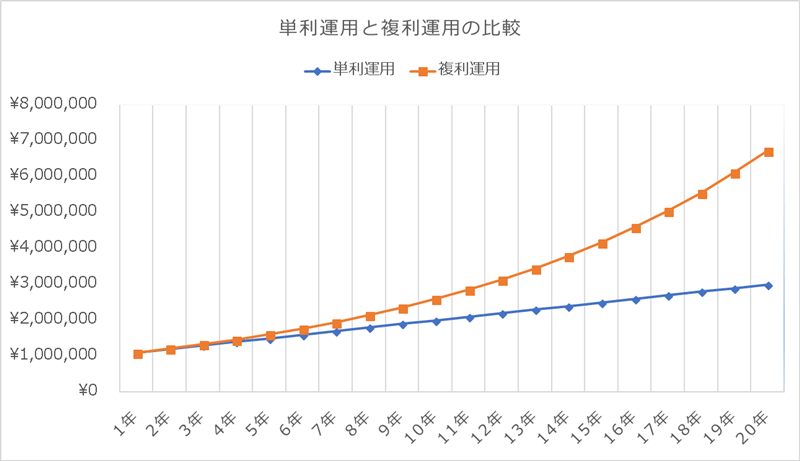

少額投資でも積立×複利×時間の効果が重要

まず、元本は100万円、投資先の年利は10%とし、20年運用した時の比較をしてみます。

【単利運用の場合】

複利運用をせずに元本100万円、年利10%、20年間運用した場合は、

100万円✕10%=10万円

10万円✕20年=200万円

100万円+200万円=300万円

に増えることになります。

【複利運用の場合】

複利運用で元本100万円、年利10%、20年間運用した場合は、

100万円✕10%=110万円

110万円✕10%=121万円

・

・

・

これを20年コツコツ行うと

611万5909円✕10%=672万7500円(端数は繰り上げしています)

となります。

ということで、それぞれの20年後の金額を引き算すると

672万7500円-300万円=372万7500円

という、結果になりました!

さらに、単利運用した時と、複利運用した時のグラフはこちらです。

特に注目して頂きたいのは、一旦増え方が加速していくと、複利と単利で一気にその差が開くことです。

こうして複利運用について事前に知っておくことで、初めのうちはあまり差がないけど、長期的に見ればその差が開くことは分かるので、複利運用を行ったほうが効率がいいことが分かりますね!

積立投資については下記記事で詳細を解説していますので、ぜひ参考にしてみてください~!

おつり投資を行う手順

おつり投資で何をしたいかを定める

おつり投資をして利益をあげようと考えているわけですから、利益をあげたら何をするのかを決めておくといいです。

貯金に回すでもいいですし、記念日の時の買い物代の足しにしてもいいです。理由があることによって、モチベーションが変わってきます。おつり投資は毎日コツコツと行う必要があり、地道な作業の連続で得られる利益があります。

おつり投資をして得た利益で何をするかがあると、ハリも出てきて、ついつい楽しくなってきますのでおすすめです。

トラノコかマメタスどちらかを選ぶ

おつり投資をするにはトラノコかマメタスのどちらかを選ぶ必要があります。両方選んで、いいと思ったほうでもいいかもしれませんが、少し管理が難しくなります。

今回の記事でトラノコについて、マメタスについて詳細に説明しましたので、自身の状況にあったほうを選ぶようにしましょう。

このやり方をすれば、絶対に利益があがるという投資は存在しません。一人一人の状況によって、トラノコのほうが優れている場合もあれば、マメタスのほうが優れている場合もあります。総合的な判断で選ぶようにしましょう。

アプリをインストールして登録する

トラノコかマメタスのどちらかを選んだら、さっそくアプリをインストールしてみましょう。

住所や電話番号などを入力し、本人確認とマイナンバーの提出をすれば数日以内で登録が完了となります。

そして、家計簿アプリとの連携も必要になってきます。連携の仕方は各アプリの説明をもとに一つずつ丁寧にやっていきましょう。初めてのことなので、戸惑うこともあるかもしれません。

基本的にアプリを使い慣れていれば簡単にできますので、トライしてみましょう。

買い物をしておつりを発生させる

アプリをインストールして、もろもろな設定が終われば後は実践です。

買い物をして連携したクレジットカードもしくは電子マネーなどで買い物してみましょう。毎月定められた日までに、どの買い物で発生したおつりを投資に回すかを決めることができます。投資上限額やおつりの設定は自身の状況を加味して、きちんと考えておきましょう。

基本的には投資は無理のない範囲で行うのがベターです。自身が苦労をして得たお金ですから、大切に扱うようにしましょう。

時々は資産状況を確認する

トラノコもマメタスも運用は自身で行わず、対応されたファンドまたはロボアドバイザーがしてくれます。

自身の資産状況は最低でも月に1回は確認するようにしましょう。特に今まで積み上げた、おつりの総額よりも低くなっていた場合は注意する必要があります。

どの程度までが危険なラインかは個人差がありますが、おつり投資だから気にしないというスタンスなのか、おつり投資だからと言って損は絶対にダメというスタンスかで変わってしまいます。トラノコであれば、運用方法を変えることができるのでやってみるといいでしょう。

おつり投資を実際に行ってみた

投資自体、経験がなくやってみたいと思っていましたが、大きなお金が必要だとずっと思っておりできませんでした。しかし、おつり投資を知ってから買い物で発生したおつりが投資に回せることを知り、これなら自分でできるかもと思いインストールしてみました。

トラノコかマメタスどちらにしようか迷いましたが、月額300円が少しネックに感じましたが、マメタスの場合はおつり投資額のほかに10万円が必要とのためトラノコを選びました。

月額300円が3か月間無料でしたので、少しやってみて300円以上の価値があると判断したら継続しようという考えでした。少額投資なので仮になくしたとしても、おつり程度です。仮にダメだった場合はダメだということがわかるからプラスだと言い聞かせました。

また、生活が変わってしまうほどではないと思ったので気を大きくしてスタートしました。アプリのインストールや設定は最初少し慣れませんでしたが、そもそもこういうことが初めてでしたし、今思い返せばわりとすんなりとできたと思います。

おつりの設定は100円単位にして、投資上限額は2000円にしました。とりあえず最初の一か月目は総額で1000円ほどの投資になりました。コンビニで菓子パンを買ったり、スーパーで買い物したりした時のおつりなどを選び、運用が開始されました。

ドキドキしながら、今お金はどんな風になっているのか、結構チェックしていました。しかし、慣れてくると逐一チェックしていたのが一日に一回程度になりました。実は安定型の小トラを選んでおり、大きい利益こそありませんが、大きく減ることはあまり見られなかったためです。

こんな感じで2か月、3か月が経過し結果としては3か月で4000円ほど投資し、微増の4012円が預かり資産となりました。

たった12円の利益ですが銀行の金利より全然いいことがわかりました。4か月目からは月額300円かかるので、もう少し投資額を増やすことと、リターン重視の運用にしようと考えています。