目次

インフレについてわかりやすく解説

インフレって何?

ニュースや経済紙でたびたび目にする単語にインフレがあります。インフレとは物価上昇のことを指し、たとえば食べ物やサービスなどの料金が上がってしまうことを言います。

2010年まではデフレ(インフレの逆)傾向が続いていた日本ですが、アベノミクスの影響によりインフレ傾向が続いています。しかし、インフレになると何が問題なのでしょうか?

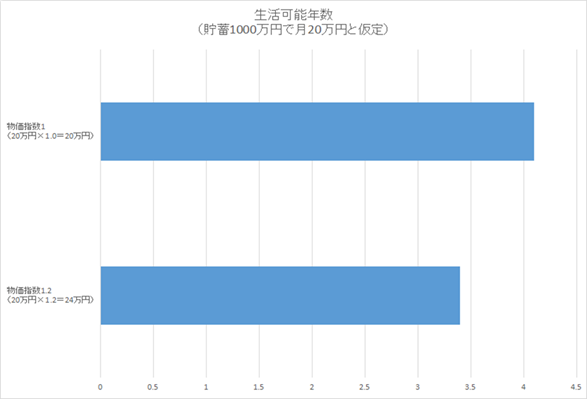

簡単な例を持って説明します。たとえば貯金が1000万円ある人がいたとします。仮に貯金だけで生活すると仮定した場合、生活費に毎月20万円かけると約4.1年間の生活が可能です。

しかし、インフレが起こった場合はどうなるでしょうか?あらゆる物価が1.2倍になった場合、月に20万円で大丈夫な生活が月に24万円必要になります。

インフレで物価が1.2倍になると約3.4年の生活しかできません。つまり同じ1000万円なのに、インフレが起こってしまうと貯金の価値が減ってしまうのです。

貯金をすることは「円に投資をしている」という認識を持つことです。アベノミクスはまだまだ改革途中であり、今後は更なるインフレも想定されます。物価上昇してしまった場合にどのように対応していけばいいのかを知ることが大切でしょう。

インフレ対策をする方法はいくつかありますが、まずはインフレが起きた場合の資産シミュレーションをしてみることで、より具体的なイメージがつきますので見ていきましょう。

インフレで影響する資産シミュレーション

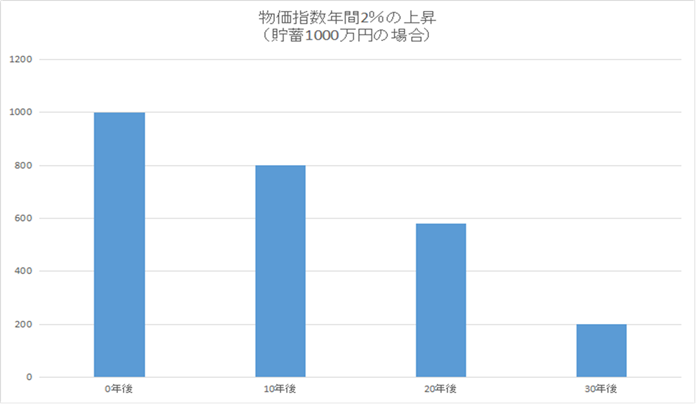

アベノミクスによる経済政策はインフレを目指しています。どの程度のインフレを目指すかというと、2%のインフレです。

2%と聞くと、あまり影響がないのではないか?そう考えてしまうかもしれません。しかし、この2%は年間のインフレ率の上昇ですので、長期的にみると大きい物価上昇が起こってしまいます。

インフレ率を年間に2%ずつ上昇させるということは、仮に今年の物価を1とすると、来年は1.02になり、再来年は1.0404となります。計算式にすると1×(1+(インフレ率÷100))の年数分の乗数です。

さて、この計算式をもとに10年後の物価がどのくらいになるかというと、現段階の約1.2倍になります。

20年後だと1.48倍、30年後だと1.8倍です。仮に1000万円の資産がある場合、10年後には約800万円、20年後には約580万円、30年後には約200万円の価値になる計算です。

参考:平成29年賃金引上げ等の実態に関する調査の概況

https://www.mhlw.go.jp/toukei/itiran/roudou/chingin/jittai/17/dl/02.pdf

インフレが起きても、収入が上がるのであれば問題はありません。収入の上昇率は厚生労働省が発表した「平成29年賃金引上げ等の実態に関する調査の概況」によると全体で2%という結果が出ています。

しかし、業種や自身の状況により収入の上昇率は差があります。また、基本的に正社員の年収のピークは40代後半から50代前半が目安です。50代後半から定年までは収入が減ることも考慮する必要があるでしょう。

アベノミクスでは賃金を4%上げるのが目標ですが、達成できていないのが現状です。さまざまな不安があるなか、自身でできるインフレ対策があるのか?

次の項目をみていきましょう。

インフレ対策とは具体的になにをするの?

副業解禁の時代を利用してバイトや別の労働をすることで収入を上げることを視野に入れてもいいでしょう。

しかし、副業をする時間を割り当てられればの話です。現代人は時間に余裕がなく、副業をする時間を持てないのが現状です。

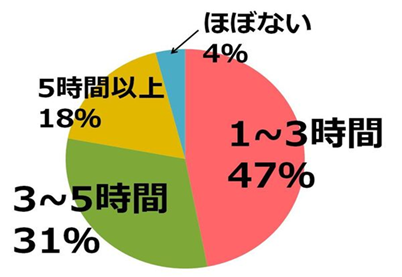

図参照:マイナビ(マイナビ フレッシャーズ調べ 調査日時:2016年4月/調査人数:社会人男女204人)

https://gakumado.mynavi.jp/freshers/articles/36176

マイナビの発表によると、社会人で1日に使える自由な時間は1~3時間と答えたのが47%という結果でした。副業をするには少し足りないのではないでしょうか?

今の仕事で収入がなかなか上がらない状況であるならば、時間を有効に活用しながらインフレ対策をする必要があります。

ポイントは自身のお金(円)を何かしらに置き換えることです。インフレが起こってしまうということは円の価値が減っていくことを指します。

つまり円だけを持ち続けることがリスクでもあるということです。であれば、円に置き換えることのできるモノに置き換えることで対策が可能となります。

置き換える作業であれば、バイトみたいに自身を数時間拘束することもありませんので、インフレ対策にピッタリと言っても過言ではありません。

具体的な方法として考えられるものを例に挙げますので一緒に見ていきましょう。

インフレ対策に効果的な方法

海外の通貨に置き換える

円自体に不安があるのであれば、海外の通貨に置き換えるのも一つの手段です。ドルやユーロなど外貨に置き換えて、預金をすることで円の価値が下がったとしても、外貨の価値が下がらなければ資産の目減りは起きません。

また、外貨は日本円よりも金利面において有利な点も見逃せません。日本の預金金利は銀行にもよりますが、0.001%もしくは0.002%が相場です。米ドルなら0.350%、英ポンドは0.100%、豪ドルなら0.3%が相場ですので、金利分の有利が発生します。

他のメリットとしては少額でも対応が可能な点にも注目です。一般的に資産運用をする場合、相応の資金が必要です。しかし、海外預金であれば基本的にその国の1通貨を持っていれば預金することができます。

米ドルならおよそ110円からインフレ対策が可能です。また、為替取引による差益で利益をあげることも可能です。たとえばドルに置き換えた際に1ドル110円だったとします。5年後に1ドル120円になっていれば、利益が発生したことになります。

しかし、必ずしも利益が上がるわけではなく、逆に損をしてしまう可能性もあります。注意が必要ですが、一つの手段として考えておくといいでしょう。

参考:みずほ銀行の金利

https://www.mizuhobank.co.jp/rate_fee/rate_interest.html

金やプラチナなど「実物資産」に置き換える

金やプラチナは実物資産とも呼ばれており、最大のメリットは価値が0になる不安が限りなくないことです。

その理由として金やプラチナは存在する量が限られていること、金やプラチナ自体に価値があることです。一般的に金やプラチナなどは資産運用において「守りの金融資産」と呼ばれています。経済の不安がささやかれているほど、金の価値も上昇しやすいです。

また、万が一のことを考えて円が破綻しても金やプラチナを持っていれば、安心できます。

金やプラチナは世界中で取引されている実物資産だからです。以上のことからインフレ対策に適している一つと言えるでしょう。

ただし、金やプラチナには金利が発生しません。株や預金のように持っているだけで金利による利益を得られませんが、守りの資産運用としては有用です。たとえば金やプラチナを毎月定額購入する積み立て投資をすることで、万が一の対応も可能になります。

資産運用において攻めることで利益をあげることも大事ですが、きちんとした守りを取り入れることで安定感が増します。

特に年収が下がり始める50代後半からは資産を減らさないことを意識する必要があります。金やプラチナを検討してみるといいかもしれません。

不動産投資を始めとするREIT

不動産投資=たくさんのお金が必要と考えている方が多いかもしれません。

基本的に個人で不動産投資をする場合は購入する不動産にもよりますが、最低でも数百万円は必要です。場合によっては数千万円以上必要になります。サラリーマンであれば、自身の信用を担保にして金融機関からお金を借りて運用することも可能です。

不動産自体は金融資産の中でも優秀です。毎月の安定した収入も見込めますし、物価が上昇しても家賃も比例して上がりますし、何よりも利益のシミュレーションがしやすいです。

ただし、大きい資金を動かすことになるので失敗したときのリスクが大きいのが難点です。

多大なメリットがありながらも、大きい資金や失敗リスクを考えて躊躇しているのであればREITをおすすめします。REITは「Real Estate Investment Trust」の略であり、不動産投資信託とイメージするのがいいでしょう。

信託という言葉が出ているように、自身で運用をするのではなく不動産投資法人に運用を依頼する形となります。

不動産の運用は知識や経験が必要ですが、一般の人で持っている人は少ないです。不動産投資法人に一部の手数料を支払う形で運用してもらえれば、運用による利益を得ることが可能です。

株式へ置き換える

株式で資産運用する場合、利益のあげ方は主に2つあります。

安い株価で購入し、高く成ったら売却するキャピタルゲイン

1株ごとに定められている配当金をもらうインカムゲイン

どちらにもメリット・デメリットがあります。

キャピタルゲインのメリット・デメリット

短期的に大きい利益をあげることが可能だが、逆に大きい損失をしてしまう可能性もある

インカムゲインのメリット・デメリット

年に1回もしくは2回の配当を得られるが、すべての株式が配当金を得られるわけではないので、配当金を出している株式を選ぶようにする

インフレ対策において気にするべき点はインフレに強い業種の株を選ぶことです。

インフレに強い株の特徴は「独占に近い業種」「生活に根差しているもの」が挙げられます。仮にインフレになっても普段の生活から切り離せないものは消費がなくなることがないためです。一般的に不動産株や電力株などがインフレに強い業種として知られています。

逆にインフレになると打撃をもらいやすい業種は「安さがウリ」の業種です。激安スーパーや飲食店などはデフレ時には強いですが、インフレになると弱くなる傾向がみられます。

株式へ置き換える際はインフレに強い株式を選んで運用してみてください。

物価連動国債に置き換える

まずは国債から解説していきますが、国債とは国にお金を貸して金利を得ることができる金融商品です。日本の経済が破綻しない限り、元本(投資金額)と金利が保証されているため安心して資産運用できます。

しかし、国債の金利は購入した時点で決まっています。たとえば国債の金利が0.05%の時に購入したにもかかわらず、数年後にインフレの影響で金利が0.1%になったとします。こうなると0.05%で購入した人は損をしたことになります。つまり、国債を購入するタイミングを見計らう必要があり、一般の方では難しい側面も持ち合わせています。

そんな国債のデメリットを解消したのが物価連動国債です。物価連動国債は物価の上昇に追従する形で金利が上がる仕組みですので、仮にインフレにより物価が上がったとしても安心できます。

2014年までは機関投資家や金融機関のみしか購入できませんでしたが、2015年以降は個人投資家でも物価連動国債が購入できるようになりました。

一般的に国債は資産運用の中でもトップクラスに安定していますが、さらに安定感を増したのが物価連動国債です。アベノミクスにより、物価上昇の可能性が高いので検討してみるといいでしょう。