全てを任せられることで、中高年や主婦層も利用しているラップ口座。

「投資をやったことのない自分でも、ラップ口座ならできるかな?」と気になっている投資初心者の方もいらっしゃるのではないでしょうか。

ラップ口座は自分で投資売買を行う必要がないので、確かに初心者向きと言えますね。自分のすることはお金を預けるだけという手軽さが人気を獲得している理由だと考えられます。

ただ、投資初心者向けのメリットもあれば、残念ながらデメリットもあるものです。両方がわかれば「どうしようかなぁ」と悩む気持ちもスッキリするでしょう。

目次

ラップ口座とは

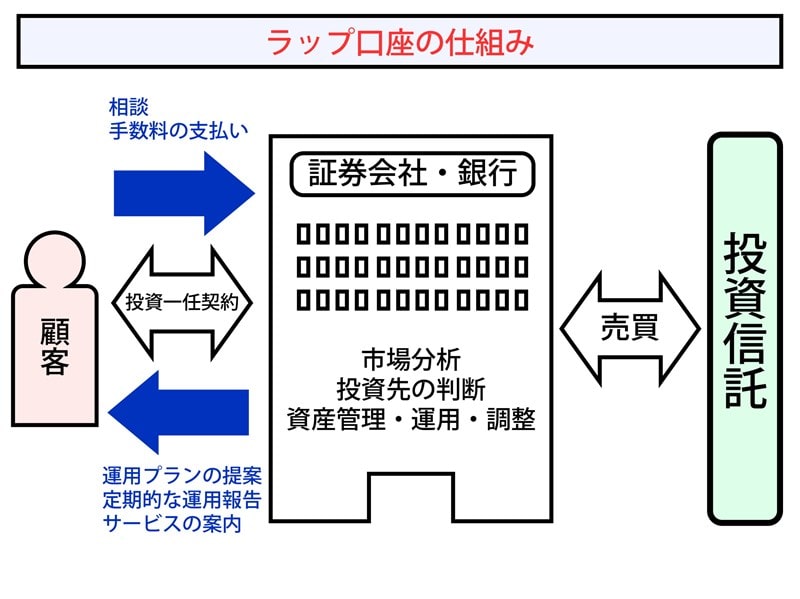

ラップ口座は、個人が証券会社や銀行と契約して、資産運用に関するサービスの全てを任せてしまうサービスです。

資産配分の構築や投資先の比率の調整などのアドバイス、サービスを提供している会社や銀行などの紹介、投資一任契約に基づいた投資の売買及び注文執行、契約者への定期的な報告などを行います。

包括的に投資の一切を任せることから「wrap(ラップ)=包むの意」と呼ばれています。

サービス内容が主に「提案→投資売買→ポートフォリオの作成→定期的な結果報告→投資対象の見直し→提案」というサイクルで成り立っているので、「lap(ラップ)=一周するの意」にも見えますが、これはどうやら違うようです。

ともかく、自分で直接投資のやり取りをせずにプロに代行してもらう投資信託の一種ということがわかります。

ラップ口座は、代行者として証券会社や銀行を選んでいると考えればわかりやすいでしょう。代表的なところでは、大和証券、野村證券、SMBC日興証券、三井住友信託銀行が挙げられます。他には、インターネットを使って急成長している新興の証券会社などもラップ口座に参入しています。

ラップ口座の種類

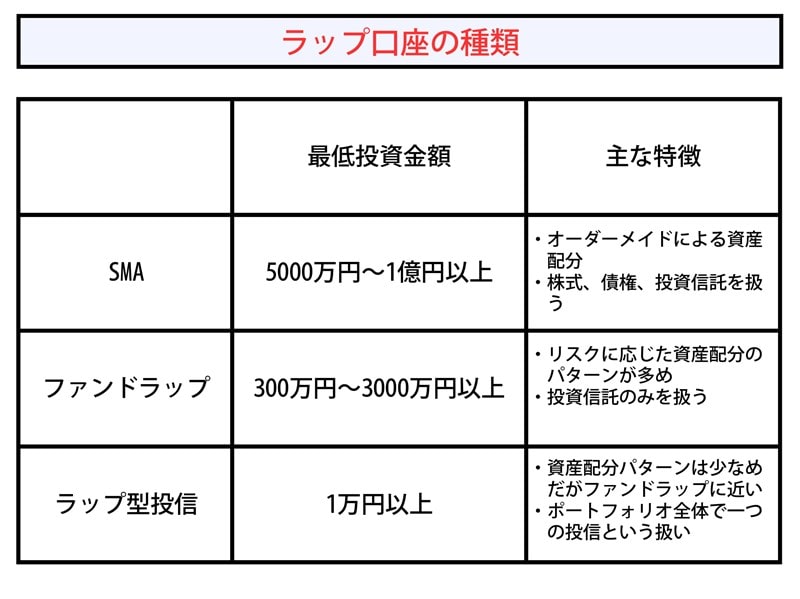

ラップ口座は、「SMA(個別管理口座=Separately Managed Accountの略)」とファンドラップ、更にラップ型投信の3つに分かれます。

簡単に言うと、この3つは最低投資金額が違います。

例えば、SMAなら最低投資金額が1000万円単位あるいは1億円からなど、富裕層を対象としています。

なぜ金額で分けられているかと言うと、投資の基本が分散投資にあるからでしょう。投資金額が増えれば増えるほど分散の仕方に幅ができるため、様々なオーダーができたほうが顧客としては嬉しいわけです。

そのため、SMAでは資産配分を完全オーダーメイド制にしています。

逆に投資金額が少なければ分散投資の仕方が限られてくるので、資産配分がある程度パターン化されてきます。

ここ10年ほどで、最低投資金額を100万円単位まで縮小し、富裕層以外の顧客を取り込んで新しく始められたのがファンドラップです。SMAに比べると資産配分がパターン化され、そのパターンの中から自分に合った投資方法を選択するようになっています。楽天証券の「楽ラップ」など、主に投資金額を縮小した後発組がサービスを提供しています。

ここから更に「もうこれ以下はない」というくらい、最低投資金額の規模を下げたのが1万円程度でも始められるラップ型投信です。これによりラップ口座は一般層からも人気を集めることになり、退職金を預ける団塊世代や主婦層も利用するようになりました。

ラップ口座は敷居が限りなく低くなり、誰でも口座を作りやすくなった投資信託だと言えるでしょう。

ラップ口座の開設が向いている人

結論からいうと、ラップ口座は銀行に預金するのと同じ感覚を求める人に向いています。

簡単に言えば、ラップ口座は「銀行に預けるより多少のリスクは発生するが、バブル時代の金利ぐらいの利子は入手できるもの」だからです。長期間を前提とした資産づくりが目的で、株式や債券、不動産投資信託(REIT)などを対象に分散投資を行い、安定的な運用利回りを確保します。

とにかく「預けておくだけで何もしないのがいい」という人は一考の余地ありです。

ラップ口座はどれくらい儲かる?

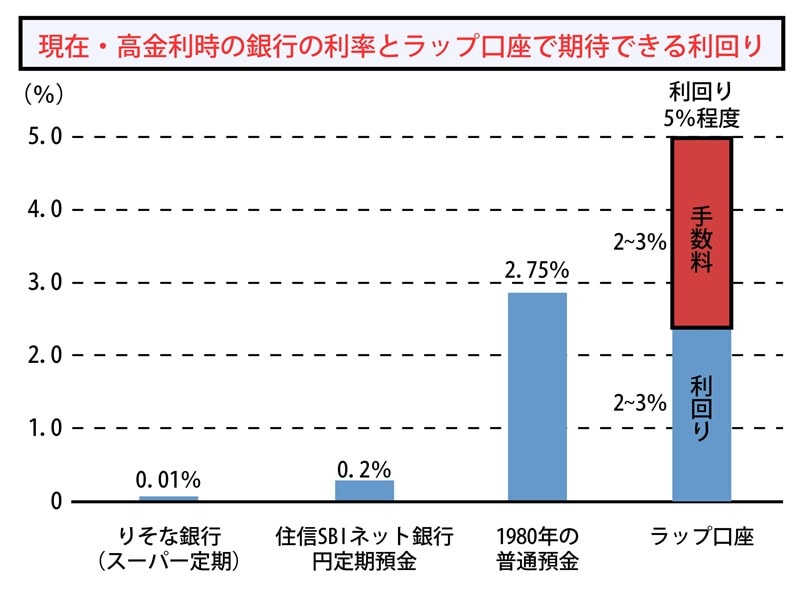

バブル時代の金利というのがピンとこない人もいるかと思うので、まず現在の定期預金のの金利を確認してみましょう。

現在の銀行の定期預金の金利は0.01%~0.2%程度。例えば、りそな銀行の「スーパー定期」であれば1年で0.01%です。税引きにより、100万円預けてもわずか79円の利息にしかなりません。正直言って、微々たるものですよね。

住信SBIネット銀行の「円定期預金」は0.2%と他の銀行の金利と比べても比較的高めですが、それでも年間の利息は1600円です。これが、現在の銀行の利率の現状です。

そんな利率がもう10年以上は続いているで「利率は低くて当たり前」なんて思うかもしれませんが、1990年ごろまでは普通預金でさえ利率が2~3%を越えていた時期がありました。

昔の銀行の利率は現在(2018年)よりもよっぽど高く、100万円預けていたら2~3万円がただで手に入っていました。ラップ口座は期待できる利率が年間5%程度で手数料がだいたい2~3%かかります。

つまり、銀行の金利がめちゃくちゃよかった時代の普通預金と同等に近い水準で稼ぐことが期待できるというわけです。

ラップ口座での投資はどう見極める?

ラップ口座は投資信託の一種です。

前述しているように、自分自身で直接売買をするのではなく、運用は人任せになります。その意味では、儲け具合に対する考えがラップ口座開設の一つの判断基準になるでしょう。

「現在の銀行金利で預けるよりかはいい」と考えるならラップ口座はおすすめできますし、「手数料が高すぎる」と感じるならおすすめはできません。

なぜ銀行と比べるかというと、

投資信託なので、投資の中ではリスクが最も低い部類に入る

一方で、期待できるリターンも小さいローリスク・ローリターン型の投資である

口座に入金するだけなので銀行預金と同じく手間がかからない

といったことから、様々な投資の中でも銀行預金とよく似ているからです。預金が「リスク0%だが金利は極めて微小」だとしたら、ラップ口座は「リスクは多少増えるが、金利もやや増加する」ものだと言えます。

だからこそ「ラップ口座の運用費として半分以上は手数料で引かれても、銀行に預けるよりはいいと容認できるか」が、判断ポイントになるわけです。バブルが崩壊した1990年前半以降、銀行の金利は下がったままの状態が長く続いています。預金での利息が全く期待できなくなったので「投資で将来に備えたい」と興味を持つ人が増えているのかもしれません。

ラップ口座でも損失が多少出る可能性はありますが、「比較的安全な投資ができて、預金するより儲かるならそれでいい」「自分で投資する時間がないので、代行してもらいたい」と思うなら、ラップ口座を開設する価値はあるでしょう。

この点を補足するために、ラップ口座のメリット・デメリットをもう少し確認してみましょう。

ラップ口座の3つのメリット

ラップ口座の開設にはどのようなメリットがあるのでしょうか。

主に、以下の3つのメリットが考えられます。

- 全てを任せることができる

- 回転売買される心配がない

- 分散投資が可能

この3つのメリットについて詳しく見ていきましょう。

メリット1.全てを任せることができる

投資というものは、自分の投資手法に実績がないと成果を出せるかわからないものです。それだけの腕を養うにしても、知識と経験・時間さえ必要になってきます。

ラップ口座は運用の全てを一任契約しているので、自分で取引を実行する腕前も時間的な手間もかかりません。

いずれは自分で投資を行うつもりであっても、自動で運用できる口座があれば勉強している間に資産を少しでも増やすことだって期待できます。これは自動化の大きな強みです。

メリット2.回転売買される心配がない

基本的には、投資の知識が全くなかったとしても口座の開設は可能です。しかし、契約した証券会社や銀行が公正な投資をきちんと行っているかわかる程度の知識はあったほうが、より安全な投資ができます。

なぜかというと、投資信託は「信託された側の思惑」も絡んでくるからです。投資信託において金融庁も懸念しているのが、回転売買です。投資信託は、投資の売買ごとや資産残高の年間運用に対して手数料を課すことでサービスの提供がなされています。

お気づきになられたかもしれませんが、売買ごとに手数料を課す場合に売買する数を増やせば、サービスを提供する側は手数料を増やすことができます。これが、特定の成長分野への投資に特化した投資信託などでよく見られる回転売買です。

確かに、FXなどでも短期間で何度も取引する手法(スキャルピング)はありますが、投資信託ではサービスを行う側の「手数料で利益を得たい」という都合に見えてしまいます。もちろん、善良な業者なら公正な投資を行ってくれるでしょうが、事前にきちんと説明されない限り信用に対する気持ち悪さが残ります。

その点、ラップ口座は資産残高の年間運用に手数料がかかるので、無闇に回転売買される心配はありません。投資信託を選ぶ際は、ラップ口座に限らず手数料に対する説明が相手を信用できるかどうかの一つの判断基準になります。

メリット3.分散投資が可能

投資の世界で、プロが口を酸っぱくして提案するのが、とにかく分散投資をすることです。投資がある特定の分野だけに集中したり取引先が一つだけだったりすると、相場が暴落を起こした場合は最悪全てを失ってしまう可能性があるからです。

分散投資は、投資する分野をなるべくかぶらないようにし、また取引先の数を増やすことでどれかの価値が暴落しても他の部分でカバーできるという考え方です。言わば、保険をかけるということですね。

しかし、投資先の数が多いほど保険が利きますが、それに比例してかかる手間も増えてしまいます。ベテラントレーダーともなれば特に問題ないでしょうが、初心者が自分でやるには利益より時間などのコストのほうがかかりかねません。

ラップ口座では、自分の希望する運用方針に基づいて、どういう分散投資が望ましいか代行者に提案をしてもらえます。サービスによっては、途中で運用方針の変更や口座を解約することも可能です。投資初心者にとっては、すぐに分散投資を実行に移すことができます。

ラップ口座のデメリット

忙しい人、投資の知識がない人でも参入しやすいのがラップ口座のいいところです。しかも、最低投資金額が下がってきたことで、一般層への窓口も広がりました。

ところが、ラップ口座は手数料が高いというデメリットが問題視されています。手数料は、主に管理コストと投資信託の運用コストです。その合計が資産残高の2~3%という割合だけを見れば、大したことないように見えますが、期待できる利率が5%程度あることを考えると、どれだけ高いかがわかります。

100万円預けたとして、期待できる利益が5万円でも2~3万円は手数料となってしまうので、「投資の手段として考えたとき、もっと手数料の安い投資方法があるでしょ」という意見もあるくらいです。

時間のない人にとっては、自動運用できることが大きなメリットとなりますが、大きな利益を期待できる投資方法ではないというのがラップ口座のデメリットです。

ラップ口座とロボアドバイザーの比較

ラップ口座とよく似たものに、ロボアドバイザー(ロボアド)があります。自分に最適なポートフォリオの提案をしてくれたり、口座に資金を入金したら自動で取引をしてくれるので、ラップ口座と同じ自動運用が可能です。

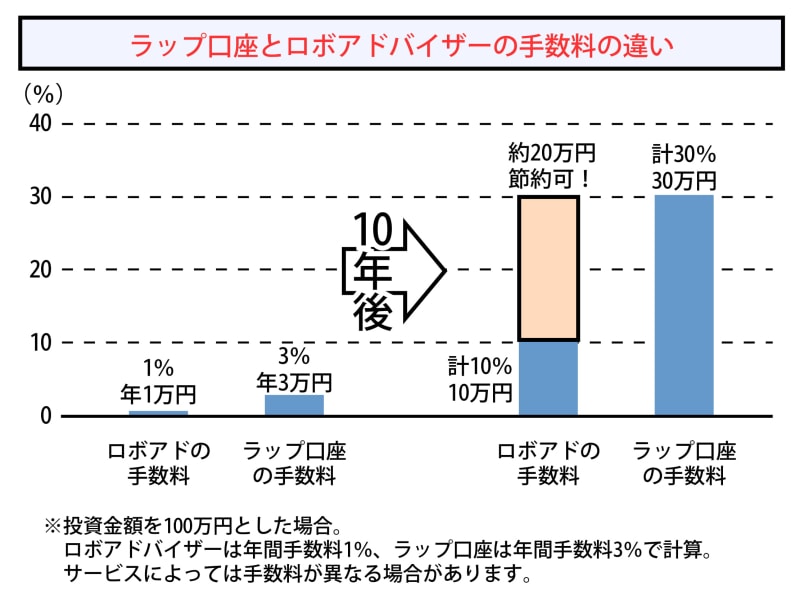

実は、ラップ口座が年間2~3%程度の手数料がかかるのに対し、ロボアドバイザーでは1%しかかかりません。ETF(上場投資信託)やインデックス投信などコストの安い金融商品を投資の対象にしているだけでなく、AI機能を持ったプログラムなのでラップ口座のようにサービスを提供するための人件費がかからないという特徴があります。

例えば、ロボアドバイザーで人気No.1のWealth Naviでは、預かり資産3000万円までは手数料が年率1%、3000万円以上は年率0.5%です。マネックス証券の「マネックスアドバイザー」であれば、年間の運用コストの合計は0.487%とさらに低く設定されています。

「ラップ口座では、手数料に相当するだけのサービスを提供しているからでは?」と思うかもしれませんが、手数料の違いを明確に示せる理由はまだないようです。逆に考えれば、ロボアドバイザーがそれだけコスト削減を実現しているとも言えるでしょう。

手数料にこだわるのは、長期間の運用を前提にした投資方法では、年月を重ねるほど大きな差になるからです。100万円を預けた場合、年間手数料が3%だとすると、運用コストは年間で3万円です。10年続けると30万円かかることになります。

一方、年間手数料が1%なら年間1万円で、10年でも10万円です。つまり、10年もすると運用コストだけで20万円の差になるということですね。

運用資産が大きくなるほど、運用コストの差ももちろんより大きなものになっていきます。ロボアドバイザーは、サービスを提供しているインターネットサイトを使う必要があるので、アプリケーションとして操作ができるだけの知識は必要です。

それさえ身に着けてしまえば、ラップ口座よりずっと安い運用コストで、自動投資ができると言えます。

銀行預金のように使いたいならあり

ラップ口座は、批判の多くは手数料に集中しています。

もし、この手数料がより安くなるようであれば、人気もより高まるかもしれません。現状の手数料は決して安いとは言えませんが、今後サービスが改善される可能性は十分考えられます。銀行預金のように自分で何かをすることなく運用したいと考える人にはぴったりです。

ただ、運用コストを考慮するのであれば、同じ自動投資でもロボアドバイザーを使ってみる手もあります。ラップ口座による自動投資をしたいなら、こちらもチェックしておいて損はありません。ぜひいっしょに検討してみてはいかがでしょうか?