目次

年金ってもらえないと言われる真相は?

年金と言えばテレビや雑誌でも、ずいぶん前からいろいろと言われています。特に気にしたいのが若い世代ほど年金は払い損であると言われていることです。

毎月、国民年金を支払っているのは老後の年金を受け取るため、国が設定した保証のようなものです。しかし、支払った国民年金よりも受け取る年金が少ない場合は払い損となります。

実は国民年金の仕組み上、若者ほど損になる傾向があります。国民年金の仕組みは簡単に説明すると、条件に当てはまった国民全員からお金を受け取ります。そして、得たお金で国が運用し利益をあげるようにします。

年金を受け取れる年齢になったら定められた条件でお金を割り振ることが国民年金の簡単な仕組みです。一見、良さそうに思えますが、これには大きな前提があります。

それは「日本の人口が増え続けている」ことです。日本は少子高齢化であり、分母の大きい世代のほうが有利に働きます。

つまり今の若者は相当な不利になっているのです。

年金はいつからもらえるの?

年金は原則として65歳からもらえます。しかし、60歳で定年になる仕事も存在します。

もし、60歳で定年になってしまえば65歳まで5年間、年金なしで生活しなければいけないことになります。

この対策自体はあり、繰上げ受給という制度があります。近くの年金事務所や電子政府の窓口に電子申請すれば繰り上げ受給にすることができます。

ただし、繰り上げ受給の場合の注意点は繰り上げ分の年数分の年金を支払っていないので、受給額が通常よりも少なくなります。ケースバイケースですので注意しましょう。

今の若者にとって年金は考えるべき事柄の一つと言えます。収入が低くなっている傾向があるため、国民年金を納めるのにも苦労している方も存在しています。

せっかく支払った国民年金の合計に全然満たない受給額だとしたら払うのもバカバカしくなります。では具体的にどのくらい年金をもらえるのか?

世代別にまとめてみましたのでチェックしてみましょう。

世代別年金支給金額のモデルケース

現在の20代

モデルケース:フリーター

平均年収:150万円

月額受給金額:国民年金は約7万円、厚生年金は約3.5万円

若者世代として年金の支払いを始めたての年代と言えるでしょう。

年金にはさまざまな種類があり、国民年金や厚生年金、確定拠出年金などがあります。年収150万円のケースの場合、国民年金を支払うのも難しい状況かもしれません。

現在の国民年金の月の支払いは日本年金機構の発表によると16,340円です。

20歳から65歳まで支払った場合、45年×12か月×16,340円=882万3,600円になります。85歳まで年金受給したと考えると20年×12か月×3.5万円=840万円の計算になります。

損をしている計算になるのがわかります。

また、厚生年金はフリーターでも加入が可能ですが、条件がありますので自身の状況を加味して計算してみてください。

正社員になるのが難しいとさえ言われている現代において、今回のパターンはあまり想定はしたくないかもしれませんが、一つの可能性としてみておくといいでしょう。

現在の30代

モデルケース:大卒の正社員

平均年収:480万円

月額受給金額:国民年金は約7万円、厚生年金は約28万円

20代のモデルケースではフリーターとして試算してみましたが、30代では正社員として雇用されているという前提で進めてみます。

条件としては平均的な収入を得ていて定年である65歳まで働き、年金もしっかり払い、奥さんは第3号被保険者とした場合とします。

この場合では経済状況にもよりますが、およそ月額で35万円合計でもらえる計算になります。この金額は厚生労働省が発表した「平成26年財政検証結果レポート」による試算となります。

しかし、ボーナス込みの平均月収が40万円を超えることを前提としているため、現在の30代の平均年収とは違いが見受けられます。

簡単に計算するのであれば、現在月収が30万円で定年まであまり変わらなければ月収40万円の4分の3である約25万円が月額とみるといいかもしれません。25万円ならいいかも!?と思うかもしれませんが夫婦の場合ですので注意して下さい。

現在の40代

モデルケース:企業の正社員

平均年収:500万円

月額受給額:国民年金は約7万円、厚生年金は約11.5万円

30代のケースと比べると受け取れる合計の年金総額が低いのが気になります。

これには理由があり、30代のほうの試算は厚生労働省が発表している試算であり、今回はモーニングスター株式会社が試算した結果であることです。

年収はあまり変わらないのに受け取れる年金に差があるのに驚くことでしょう。モーニングスターの方は60歳まで働くという前提で計算されていますので、その分低くなっているのもありますが、それでも気になる結果です。

40代は仕事でも上司の位置として活躍し、今後の年収やプライベートの部分なども想像しやすい状況と言え、若者世代よりも収入が多い傾向があります。

平均年収はDODAの発表によると約500万円、月収に換算すると約40万円です。年金受給額として月に18.5万円ならギリギリ大丈夫な額かもしれませんが、アベノミクスの影響により物価が上昇し続ける可能性が高いので注意が必要です。

20年後には今の1万円の価値が老後になると5千円以下になる可能性もあります。注意する必要があるでしょう。

現在の50代

モデルケース:平均的な50代(現在の年金受給者と同じと想定)

50代時の年収:642万円

月額受給額:国民年金は約5万円、厚生年金は約15万円

ここでは現在の年金を受け取っている方の平均受給額を見てみましょう。厚生労働省の発表によると厚生年金の受給は平成27年で約15万円、国民年金の受給は平成27年で約5万円となります。

厚生年金と国民年金の両方を受給している場合は約20万円もらえている計算となります。

男女や年収の差がある中で平均として20万円もらえているのは数値上でも現段階を考えれば高いと言えるでしょう。

また、現行の年金制度のままである可能性が高いため若者世代よりもデメリットを受けにくいこと、金額も現在とあまり変わらない可能性があります。このため現在の50代は年金逃げ切り世代ともいわれております。

受給額の変更を受ける可能性が低いこと、平均で約20万円の年金を受け取れることからも若者世代よりも有利に働きます。

年金がもらえない若者はどういった準備をすればいいの?

貯蓄形成の重要さ

現在の年金制度のままであれば、いくらかの年金をもらえる可能性があります。しかし、若者ほど年金改革を受ける可能性があり、国も少しずつですが改変をしていく動きをしています。

上がり続ける税金のことを考えると年金をもらえなくなる可能性も出てくるので注意が必要です。年金に頼れないのであれば、頼れるのは自分自身しかいません。

そこで重要になってくるのが貯蓄形成です。自身で貯蓄形成をすることでお金を増やしながら、老後を守ることが可能になります。

貯蓄形成と聞くと難しいというイメージが出てくるかもしれません。しかし、会社にいつづけても上がりづらい給与、アベノミクスの影響による物価の上昇を考えると他のことで対応をするしかないと言えます。

転職や副業をする方法もあるかもしれません。もちろん、そちらも有用な方法です。しかし転職は逆に給与が下がる可能性もありますし、ブラック企業に入ってしまう恐れもあります。

副業の場合も副業をする時間をとることが難しいのが現状ではないでしょうか。世の中に出ているサービスのほとんどは時間短縮を目的としていることからも理解できると思います(例:介護サービス、保育園など)。

そのような状況のことを考えると貯蓄形成をすることで、お金を増やしながら会社や他人にすがらなくても大丈夫な状況を作ることができます。特に若者世代ほど貯蓄形成をすることが大事です。

若者だからこその積立投資の重要性

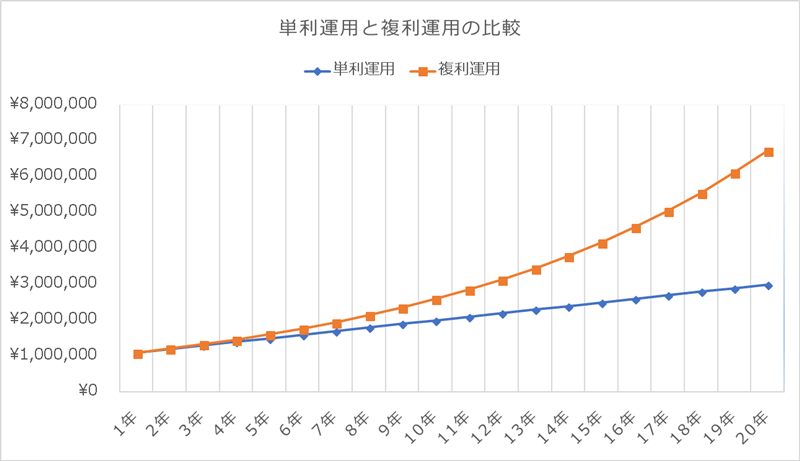

まず、元本は100万円、投資先の年利は10%とし、20年運用した時の比較をしてみます。

【単利運用の場合】

複利運用をせずに元本100万円、年利10%、20年間運用した場合は、

100万円✕10%=10万円

10万円✕20年=200万円

100万円+200万円=300万円

に増えることになります。

【複利運用の場合】

複利運用で元本100万円、年利10%、20年間運用した場合は、

100万円✕10%=110万円

110万円✕10%=121万円

・

・

・

これを20年コツコツ行うと

611万5909円✕10%=672万7500円(端数は繰り上げしています)

となります。

ということで、それぞれの20年後の金額を引き算すると

672万7500円-300万円=372万7500円

という、結果になりました!

さらに、単利運用した時と、複利運用した時のグラフはこちらです。

特に注目して頂きたいのは、一旦増え方が加速していくと、複利と単利で一気にその差が開くことです。

こうして複利運用について事前に知っておくことで、初めのうちはあまり差がないけど、長期的に見ればその差が開くことは分かるので、複利運用を行ったほうが効率がいいことが分かりますね!

積立投資については下記記事で詳細を解説していますので、ぜひ参考にしてみてください~!

若者におすすめの貯蓄形成方法

積立NISA

積立NISAの前にまずはNISAの説明をしていきます。株投資や投資信託で利益が出ると、約20%の税金を支払う必要があります。

たとえば株式で100万円の利益が出た場合、20万円を国に税金として納付する必要があります。自身で稼いだのに20%も税金としてもっていかれるのはツライです。

しかし、NISAの制度を利用すれば、20%の税金を支払う必要がありません。毎年120万円までの投資額なら課税対象になりませんので、有利に貯蓄形成をすることができます。

そんなNISAにもさまざまな種類があり、積立NISAと呼ばれるものがあります。

対象となる金融商品を選び、毎月定められた金額分(100円からの少額投資可能)を投資していきます。

積立NISAで取り扱われる金融商品は長期的な株投資やETFと呼ばれる比較的安定している投資信託がメインとなります。

自身で株投資をすると、リスクが大きいかもしれませんが初心者でも投資しやすい金融商品があることからも人気があります。

IDECO

IDECOとは確定拠出年金のことを指し、第3の年金とも呼ばれています。

IDECOは自分自身で行う年金であり、毎月自身で定めた月額(5000円以上)を掛け金にすることで有利に貯蓄形成をすることができます。

IDECOの有利な面は3つあります。

掛け金を所得控除できる

利益は課税されない

受け取る際も控除される

控除されれば税額も減りますし、利益を得ても課税されないのでお得です。

20歳以上60歳未満であれば加入でき、60歳以降は掛け金や運用の結果により、いくらかの年金として受け取ることができます。

気になるのが運用方法ですが、運用先は自身で決める必要があります。自身で決める必要があるので難しいと感じるかもしれません。

しかし、元本保証型や大きな利益を得やすい変動型などがありますので自身のお金をどのようにしたいかで決めることが可能です。それでも難しいと感じた場合はバランス型を選ぶのがいいでしょう。

IDECOは節税をすることで運用益ではない部分の利益も得られますので検討する価値は大いにあります。

ロボアドバイザー

ロボアドバイザーは、コンピュータープログラム(AI)を使って資産運用を本人の代わりに行ってくれるサービスです。自分の代わりに投資をしてもらうのが、投資信託です。その一種ともいうべきサービスで、AIに投資のアドバイスをしてもらったり、取引の全てを代行してもらうことができます。

- 知識がなくても始めやすい

- 1万円程度の少額からでも投資が可能

- 金融サービスの中でも手数料がほとんどかからない

- 手間がかからない

といったメリットがあります。詳しくは下記で解説しています。