目次

3,000円投資生活とは

こういった人はぜひ読んで欲しい

投資に興味あるけど、損をするのが怖い

少額なら投資が可能

投資スキルを実践で学びたい

少しずつでも利益を得たい

ゆくゆくは副収入として生活の足しにしたい

上記に当てはまる方はぜひ読んでほしいのが今回の内容です。

投資=コワイもしくは損をする、借金をしてしまうというイメージを持たれているかもしれません。しかし、きちんとしたやり方をすれば借金をすることはあり得ません。

FXや仮想通貨のレバレッジ、先物取引などは借金の原因になる可能性があります。ハイリターンを求めすぎるとハイリスクを背負うことになりますが、ルールを知り実践できれば大丈夫です。

まずは今回おすすめする3,000円投資生活の概要から説明していきます。

3,000円投資生活の概要

3,000円投資生活とは月に3,000円投資して、利益を得ようとすることを指します。月に3,000円であれば捻出できるのではないでしょうか。もちろん3,000円は貴重なお金です。

しかし、今の世の中的に給与が上がることはそうそうありません。であれば、一回飲み会を我慢する、外食を少なくするなどの工夫をして3,000円を捻出してみませんか?

実はたった3,000円でも驚くような結果を出すこともできます。

そのポイントになるのが複利です。投資でいう複利とは投資で得た利益を再投資することを指します。

たとえば3,000円投資した月に1%の利益(300円)を得たとします。次は3300円の投資をして、1%の利益を得たら330円の利益になります。1月目と2月目で同じ1%の利益だったのに30円の差が出ていることに注目です。実はこれを100回繰り返すと3,000円が8000円になります。

捕らぬ狸のなんとやらかもしれませんが、その可能性があることに注目すると、ゆとりのある生活も夢ではありません。

3,000円投資のメリット・デメリット

3,000円投資のメリット

3,000円投資のメリットは下記になります。

少額なのでスタートしやすい

失敗をしてもそんなに痛手がない

精神的プレッシャーが少ない

意外といろいろな金融商品に触れられる

以上です。特に注目したいのが精神的プレッシャーの部分です。投資をすると個人差はありますが投資した金融商品の値段が気になってしまいます。

気が付けば10秒ごとに値段チェックをするなんてことにもなるかもしれません。そんなことになったら、日常生活や本業もままならない状態になってしまいます。

ですが月に3,000円程度の少額なら、仮に失敗をしても痛手はありませんし、余裕をもって対応することが可能です。

月に3,000円だって貴重なお金ですが、勉強代と思えば出せる金額ですし、利益を出せるかもしれません。勉強しながらお金を得られる可能性があるのですから、これほど嬉しいことはないでしょう。

そして、意外かもしれませんが3,000円投資でもいろいろな金融商品を購入することができます。もちろん、不動産のような数百万から数千万円も必要な投資は難しいです。

しかし、現在は少額投資自体がトレンドになっており、金融商品を販売する会社も少額投資が可能なように対応してくれています。せっかく用意されたものなのですから、ドンドン利用するのが吉でしょう。

デメリット

メリットもあればデメリットもあります。それは下記になります。

大きい利益を出すことは難しい

下手をすれば投資額が0になる可能性

3,000円を捻出するために何かしらガマンする必要がある

以上です。3,000円投資は投資初心者にとってスタートを切るのに絶好のスタイルです。テレビや雑誌などを見ると、10万円で始めた投資が1億円になったというような紹介もありますが、それは極めてまれです。

投資の世界では年間の利益が10%以上になれば、大勝といっても過言ではありません。

もちろん、40倍や100倍以上になる例もありますが基本は年間の利益10%以上になれば大勝です。大きい利益を求めるならハイリスクを背負うか、投資額を増やすのがベターです。

3,000円から投資できる金融商品

株式

意外かもしれませんが、3,000円からでも株式投資を始めることができます。株式は本来、単元と呼ばれる単位で株式を購入する必要があり、1単元は100株や1000株として扱われています。

たとえば株価が100円の株の場合、1単元(100株と仮定)購入するためには100円×100株=1万円が必要です。3,000円で投資できないじゃん!と思われるかもしれませんが、そこで登場するのが単元未満株やミニ株などです。

これらは本来1単元で購入するものを更に分割して購入することができる仕組みです。金融会社や株式によりますが1株から購入できますので、3,000円でも十分投資可能です。

株式は信用取引などリスクの高いことをせず、現物の取引なら借金をすることもありません。お目当ての会社を見つけるのに苦労するかもしれませんが、大きい可能性も詰まっているのも事実です。

積立投信

積立投信とは積立型の投資信託のことを指します。投資信託は自身ではなく、投資のプロにお金を渡して代わりに資産運用してもらいます。

つまり、投資についての知識がなくてもプロが代わりにやってくれるので、一定の利益を得られる可能性が高いです。

当然ですが、必ず利益が発生する投資信託は存在しません。しかし、投資初心者よりもプロのほうが利益を得やすいのは当然のことでしょう。現在では多くの投資信託が存在し、人気があります。

積立投信とは毎月一定の金額で投資信託に投資することを指します。月に3,000円でも積立投信が可能な銘柄も多く存在しています。積極型やバランス型、保守型などさまざまなタイプがありますので、自身に合った積立投信を選んでみると面白いでしょう。

外貨預金

日本円で貯金するのではなく、ドルやユーロなどの外国のお金で預金をする方法もあります。

最大のメリットは金利です。日本の預金による金利はおよそ0.001%ですので利益を得るのは非常に難しいです。しかし、外国の場合は日本よりも金利が高い傾向があります。

たとえば楽天銀行の積立外貨預金では米ドルなら1月目0.1%ですし、豪ドルなら1月目1.2%と日本の金利よりもはるかに高いです。そして南アフリカランドに至っては1月目で3.0%という破格の金利が発生します。

外貨預金の注意事項としては外貨の価値が下がる可能性が出ることです。たとえば1ドル100円で積立外貨預金したとして、日本円に引き出す時に1ドル90円になっていたら損をしたことになります。安定的な外貨を選ぶか、リスクをとるかは状況次第と言えるでしょう。

参考:https://www.rakuten-bank.co.jp/assets/forexdep/rate.html

FX

FXは借金をしてしまう、有り金を溶かしてしまうイメージが大変強い金融商品です。しかし、FXで借金や有り金を溶かしてしまう人はレバレッジを多くかけすぎた結果の場合がほとんどです。

FXとは外貨の交換による差益を拾う手法です。たとえば1ドル100円で1ドル分取引して、1ドル110円になった時に1ドル分売れば10円の儲けになります。

そしてレバレッジは自身が投資した金額に対して最大25倍も設定することができます。たとえば1000円投資してレバレッジを25倍に設定すれば、実質的に2万5千円で投資したことと同じになります。

成功すれば大きい利益を得ることができますが、失敗すると25倍分の損をします。これがFXでよくイメージされる失敗です。

しかし、レバレッジを掛けすぎなければ、損はすることはあっても有り金を溶かすことも借金をすることも、そうそうありません。

24時間いつでも取引ができて、3,000円以下からでも投資できるのでサラリーマンや主婦に人気です。注目してみるといいでしょう。

仮想通貨

2017年12月にはニュースでたびたび話題になったのが仮想通貨です。元金10万円が1億円以上になった例もあり、夢のある市場と言えるかもしれません。

仮想通貨はビットコインやイーサリアムが代表的であり、まだまだ未発展の市場です。チャートの乱降下が激しく、投資したと思ったら3日で半分以下になったなんて例もあります。逆に投資したら1月で10倍以上になった例もありますので、投資の中では魔境と言えるかもしれません。

レバレッジを掛けない限りは借金することはありませんので、大きい利益を得たいのであればチャレンジしてみてもいいかもしれません。月に3,000円投資して、当たりの仮想通貨を引けば100万円も夢ではないでしょう。

少額投資でも積立×複利×時間の効果が重要

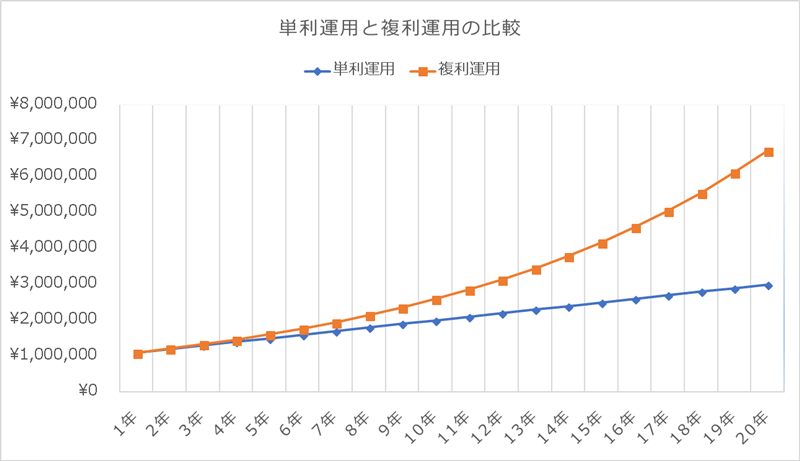

まず、元本は100万円、投資先の年利は10%とし、20年運用した時の比較をしてみます。

【単利運用の場合】

複利運用をせずに元本100万円、年利10%、20年間運用した場合は、

100万円✕10%=10万円

10万円✕20年=200万円

100万円+200万円=300万円

に増えることになります。

【複利運用の場合】

複利運用で元本100万円、年利10%、20年間運用した場合は、

100万円✕10%=110万円

110万円✕10%=121万円

・

・

・

これを20年コツコツ行うと

611万5909円✕10%=672万7500円(端数は繰り上げしています)

となります。

ということで、それぞれの20年後の金額を引き算すると

672万7500円-300万円=372万7500円

という、結果になりました!

さらに、単利運用した時と、複利運用した時のグラフはこちらです。

特に注目して頂きたいのは、一旦増え方が加速していくと、複利と単利で一気にその差が開くことです。

こうして複利運用について事前に知っておくことで、初めのうちはあまり差がないけど、長期的に見ればその差が開くことは分かるので、複利運用を行ったほうが効率がいいことが分かりますね!

積立投資については下記記事で詳細を解説していますので、ぜひ参考にしてみてください~!

3,000円投資を行う手順

手順1:3,000円の確保

投資をするためにはお金が絶対に必要です。今回は3,000円投資生活ですので、月に3,000円を確保する必要があります。お金に余裕がある人はなくなってもよい範囲で金額を上げても構いません。

3,000円は外食を2,3回ガマンする、もしくは飲み会に出ない、ペットボトルをコンビニで買わずに自宅でお茶など作って節約などで貯めることが可能です。

投資で成功したサラリーマンや主婦はこのようなガマンを行っていました。ガマンはツラいかもしれませんが、頑張る価値は大いにあります。

手順2:目標金額を決める

投資をする際にまず決めたいのが目標金額です。これはファイナンシャルプランナーに相談すると、ほぼ間違いなく聞かれる質問です。

月に3,000円を用意して、いつまでにいくら得たいのかを最初に決める必要があります。なぜ決める必要があるのかというと、目標金額によってやることが違ってくるからです。

たとえば2人の中学生がいたとします。両方とも野球が好きですが、一人はプロ野球選手になりたい、もう一人は草野球でいいとします。その二人に同じ練習をさせますでしょうか?

目標によってやることは変わります。まずは月に3,000円でどのくらいを目標にするのか決めましょう。

手順3:目標金額を達成できる金融商品を探す

目標金額を定めたら、次にやることは目標金額を達成できるための方法を模索することです。

たとえば2年後に10万円にしたいとします。貯金だけだと2年×12か月×3,000円なので7万2千円なので50%近い利益を出す必要があります。月ごとの利益を再投資する複利なら月に大体1.6%ほどの利益で到達できる計算になります。

そうすると月に1.6%の利益を出すことが可能な金融商品を選べばいいだけです。このように目標金額を定めていれば、自身が投資すべき金融商品も決まります。

手順4:目当ての金融商品を取り扱っている会社に連絡

目当ての金融商品を探したら、取り扱っている会社に連絡する必要があります。

今回紹介した株式、投資信託、外貨預金、FX、仮想通貨の金融商品はインターネットで登録ができますので、出向く必要がありません。取引のしやすさや手数料などを考えて選ぶようにしましょう。

特に手数料は会社によって、大きな違いがあるので慎重に選んでください。インターネットで金融商品を購入する際には身分証明書やマイナンバーが必要となりますので、あらかじめ用意しておきましょう。

3,000円投資を実際に行ってみた

月に3,000円を積み立てて投資をするうえでポイントにしたのは下記です。

仕事が忙しいので時間の束縛を受けたくない

ローリスクでそこそこのリターンを希望(1年で5%の利益くらい)

この条件から自身で購入したり勉強する株式やFX、仮想通貨はなくなりました。また、5%以上の金利が発生する外貨預金は存在するが、経済的リスクも抱えているためローリスクとは言えない。

よって投資信託が一番と思い検討した結果「ニッセイ外国株式インデックスファンド」を選びました。

投資信託の中でも外国株式を取り扱うものはリターンが大きいのと、インデックス投資という市場の平均値を得ることを目標とする方式のため良いと判断しました。基本的に経済は成長をする仕組みになっており、市場は長期的にみれば上がり続けるためです。

最初に購入しようとした際の基準価額は約1万3千円、時折1万2千円台にまで落ちることはあったものの堅調に基準価額を伸ばし、積立投資1年後の基準価額は約1万4千円になっていました。

合計投資金額は3,000円×12か月=3万6千円、資産総額は約3万8千円になっていました。

1年で2000円しか増えていない結果になりますが約5.5%の利益を得られたこと、安定した運用であることがわかり積立投信の良さがわかりました。

銀行に預けるよりは利益になりますし、毎月決めている貯金の何割かを積立投信に回すのも一つの手かなと最近では考えています。